🚀 Das Wichtigste in Kürze

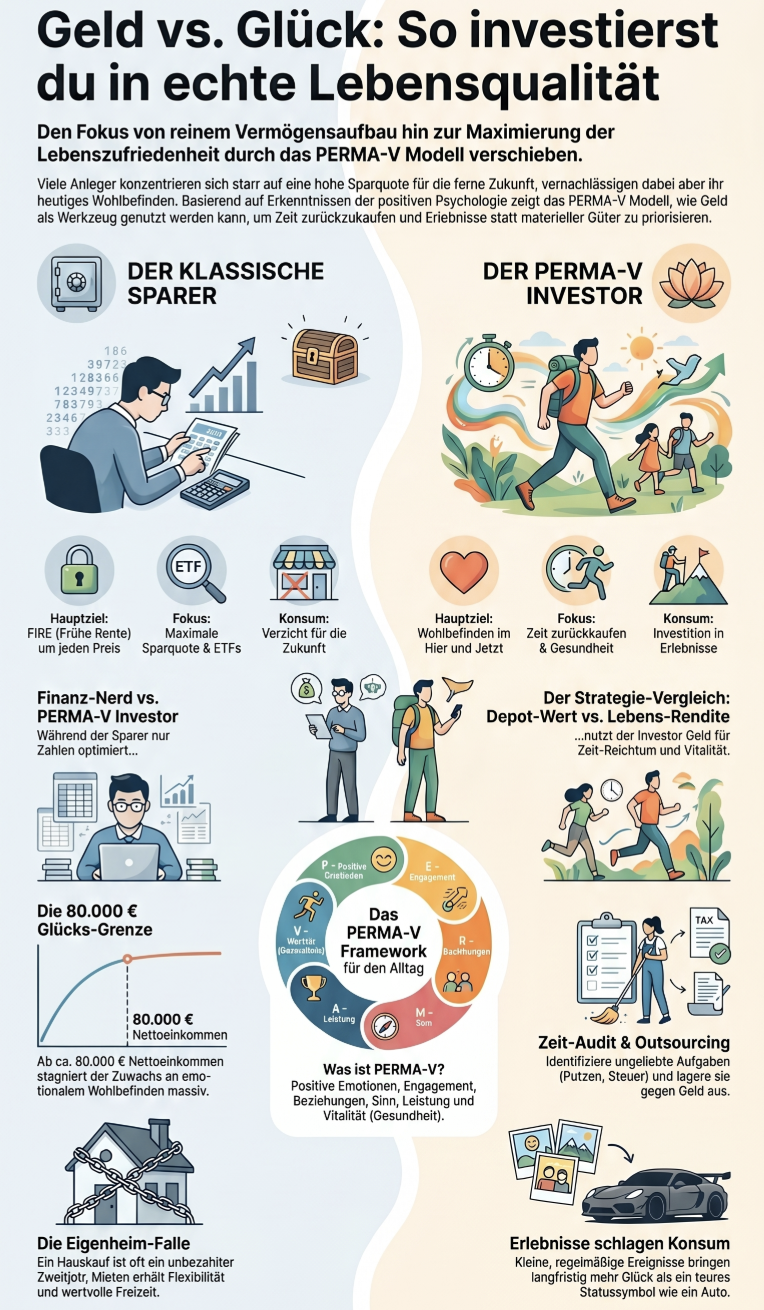

- Der Rendite-Irrtum: Mehr Gehalt macht dich nur bis ca. 80.000 Euro netto im Jahr glücklicher. Danach stagniert dein Wohlbefinden massiv.

- Der deutsche Spar-Fetisch: Eine 70 % Sparquote für die Rente ist sinnlos, wenn du heute im Stress versinkst. Die Lösung heißt PERMA-V.

- Der größte Hebel: Kaufe Zeit statt ETF-Anteile. Wer Geld ausgibt, um Arbeit (Steuerberater, Putzen) auszulagern, ist messbar glücklicher.

- Die Eigenheim-Lüge: Ein Hauskauf in Deutschland (inkl. Notar & Grunderwerbsteuer) macht langfristig nicht glücklicher als Mieten. Er kostet vor allem Zeit.

- Erfahrungen vs. Konsum: Kleine, regelmäßige Erlebnisse im Alltag schlagen das dicke Auto vor der Tür um Längen.

Inhalte

Wir alle kennen das Spiel aus der deutschen Finanz-Community. Du trackst jeden Cent akribisch in Portfolio Performance. Du jubelst über die Dividende vom Vanguard FTSE All-World (dem „Heiligen Gral“). Du versuchst, deine Sparquote auf über 50 % zu peitschen. Der Gedanke dahinter: Maximale Sparquote gleich frühe Rente gleich maximales Glück.

Bisher dachte ich das auch. Ich habe jahrelang stur jeden Euro in ETFs gesteckt. Doch irgendwann merkst du: Das bloße Anhäufen von Zahlen auf dem Depot-Auszug erfüllt dich im Alltag null. Wenn du mit 40 einen Burnout hast, bringt dir das Millionen-Depot mit 67 Jahren gar nichts.

Genau hier setzt Portfolio-Manager Ben Felix in seiner neuesten Analyse an. Er nutzt harte Daten aus der positiven Psychologie. Das Ziel: Unsere finanziellen Lebenslügen entlarven. Die Lösung ist ein wissenschaftliches Framework namens PERMA-V. Schauen wir uns an, ob dieses System im Alltag wirklich funktioniert und ob wir unsere Depots falsch besparen.

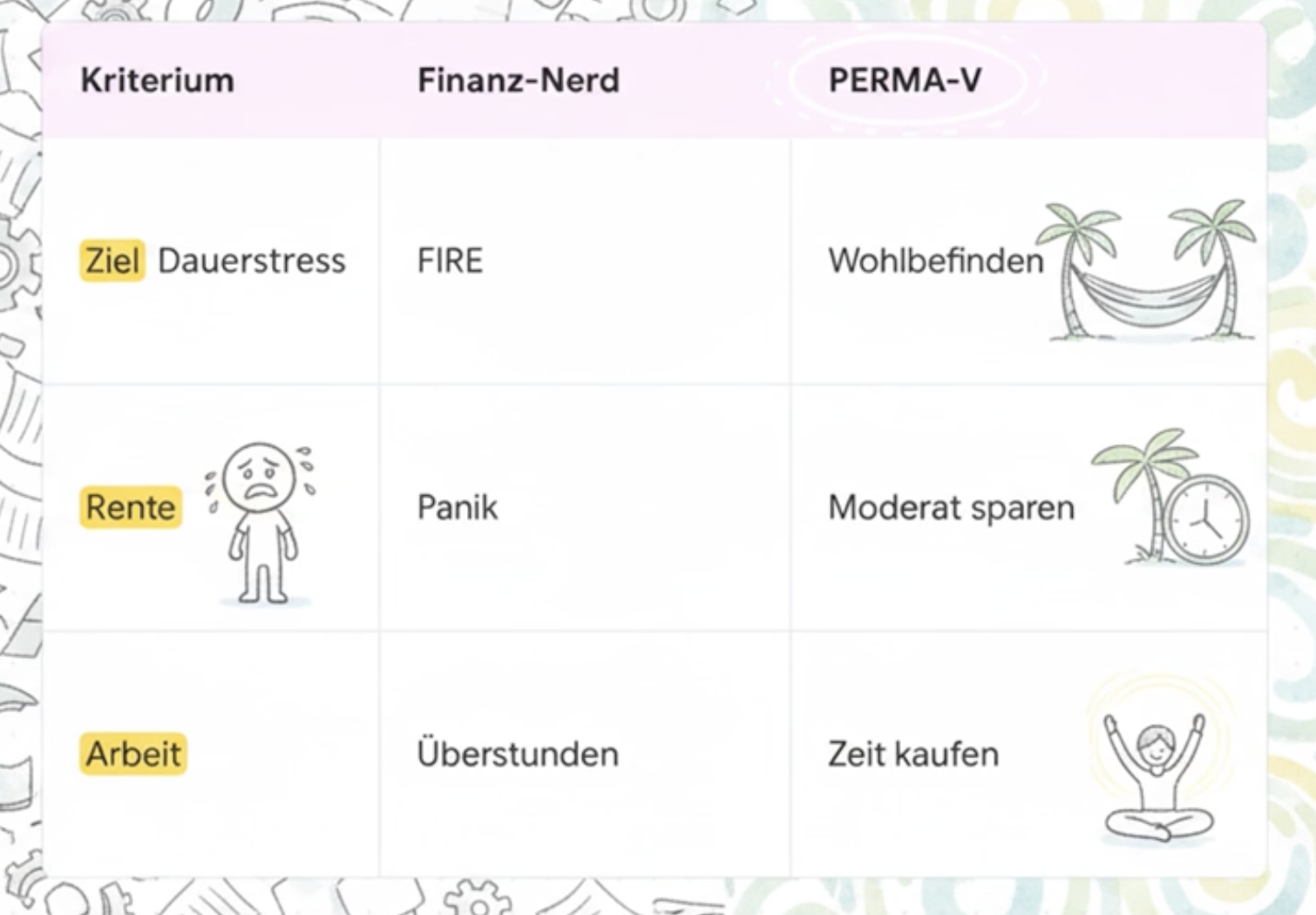

Der direkte Vergleich: Finanz-Nerd vs. PERMA-V Investor

| Kriterium | Der deutsche Finanz-Nerd | Der PERMA-V Investor |

|---|---|---|

| Das Hauptziel | FIRE (Financial Independence) um jeden Preis | Zeit-Reichtum und Wohlbefinden im Hier und Jetzt |

| Rentenlücke | Panik. Jeder freie Euro geht stur in den ETF. | Moderater Sparplan. Der Rest fließt in Gesundheit & Hobbys. |

| Arbeitszeit | Überstunden für mehr Gehalt & höhere Sparquote | Geld investieren, um sofort Zeit zurückzukaufen |

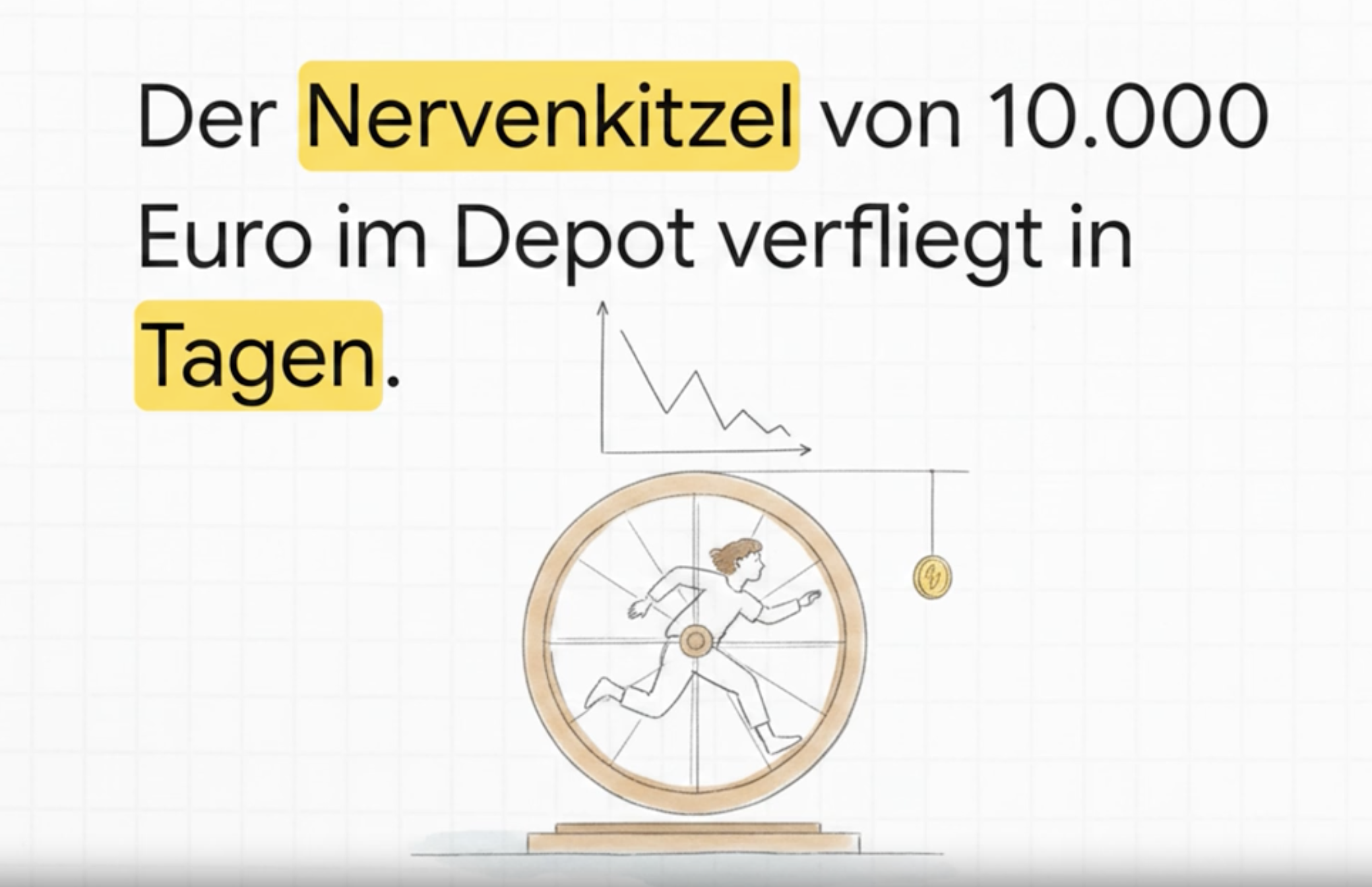

Der klassische Ansatz fokussiert sich blind auf monetäre Kennzahlen. Du optimierst Steuern und hast Angst vor der Inflation. Das Problem: Du passt dich extrem schnell an einen neuen Lebensstandard oder Kontostand an (hedonistische Tretmühle). Das Hochgefühl über 10.000 Euro im Depot verfliegt nach wenigen Tagen.

Das PERMA-V Modell dreht den Spieß um. Es steht für Positive Emotion, Engagement, Relationships, Meaning, Accomplishment und Vitality. Du nutzt jeden Euro als Hebel für diese Bereiche. Eine Putzkraft zu bezahlen kostet dich vielleicht 150 Euro im Monat (Geld). Dafür gewinnst du 10 Stunden Freizeit für Freunde oder Sport (Vitality & Relationships).

Mein Zwischenfazit: Wer Wert auf messbare Lebensqualität legt, ist mit dem PERMA-V Ansatz besser bedient. Er zwingt dich, dein Geld nach „Glücks-Rendite“ zu investieren, statt nur die ETF-Rendite zu jagen. Dieser Punkt geht ganz klar an das neue Modell.

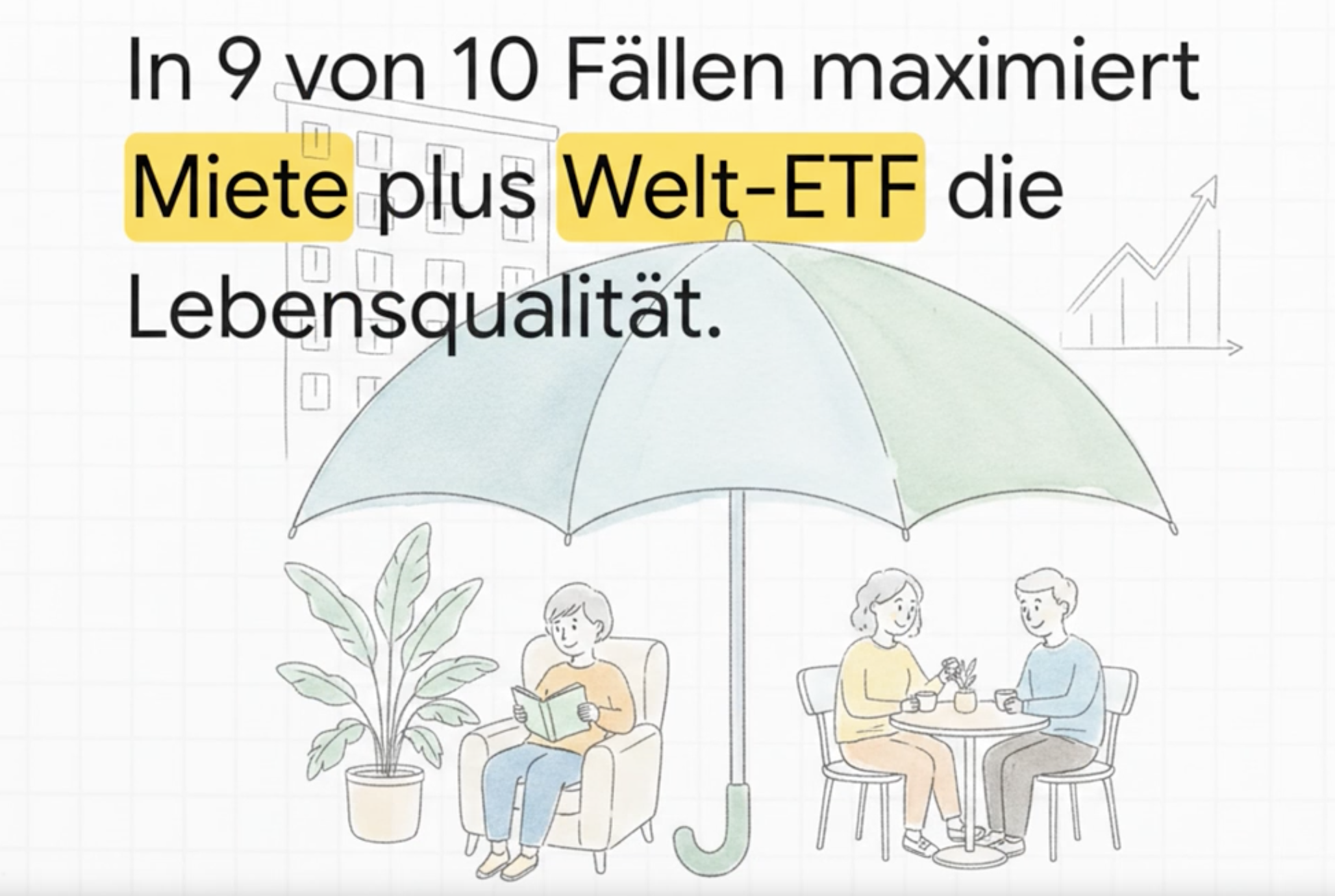

Das deutsche Heiligtum: Hauskauf vs. Miete & ETF

Nirgendwo ist der Druck größer als hier. „Miete ist rausgeschmissenes Geld“, sagt Onkel Heinz auf jeder Familienfeier. Doch was sagt das PERMA-V Modell zur deutschen Eigenheim-Liebe?

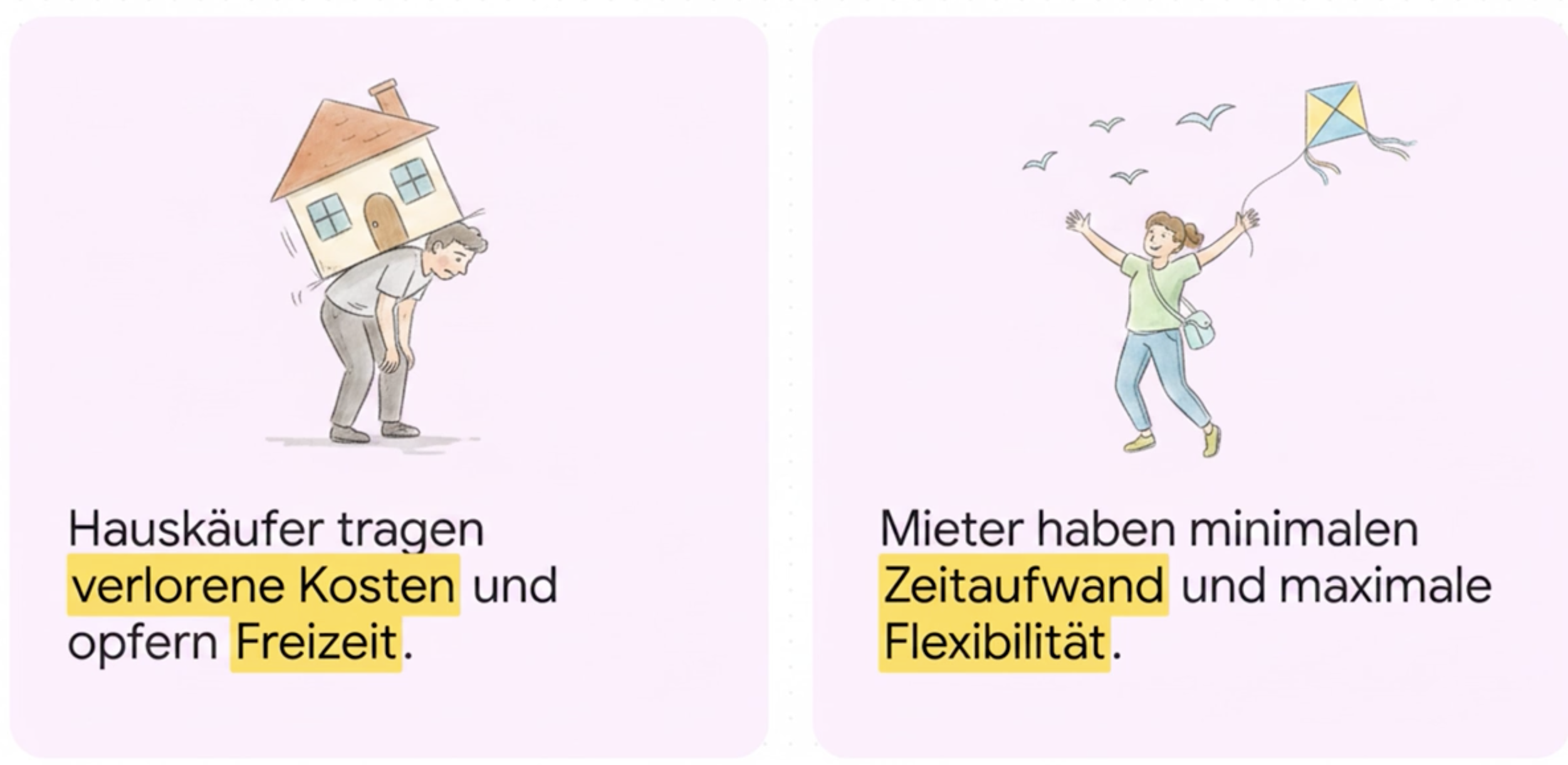

| Kriterium | Der Hauskäufer | Der Mieter (mit ETF) |

|---|---|---|

| Nebenkosten | Verloren (Grunderwerbsteuer, Notar, Zinsen) | Verloren (Kaltmiete) |

| Zeitaufwand | Hoch. Reparaturen, Gartenpflege, Baumarkt. | Minimal. Ein Anruf bei der Hausverwaltung reicht. |

| Flexibilität | Gering. Bei neuem Job schwer verkäuflich. | Maximal. Umzug ist jederzeit mit Kündigungsfrist möglich. |

Ben Felix bringt es auf den Punkt: Ein Hauskauf ist wie ein unbezahlter Zweitjob. Du hast ständige Instandhaltungsarbeiten. Die harten Daten zeigen: Immobilienbesitzer bewerten ihr Leben nicht besser als Mieter. Das Haus bindet Kapital und raubt dir am Wochenende die Freizeit.

Persönlich handle ich exakt danach. Ich miete, obwohl ich kaufen könnte. Die gesparte Zeit (Garten, Handwerker-Stress) stecke ich in mein Business und meine Hobbys. Das nicht gebundene Kapital wandert liquide in den Aktienmarkt. Wenn du handwerklich begabt bist und das Reparieren liebst, ist der Hauskauf toll. Wenn nicht, wird er zur mentalen Falle.

Mein Zwischenfazit: Für die maximale Lebensqualität (nach PERMA-V) gewinnt in 9 von 10 Fällen die Kombination aus Miete + weltweitem ETF. Du behältst deine Zeit und deine Flexibilität.

Die Umsetzung: So nutzt du PERMA-V im Alltag

Ein Konzept ist nutzlos, wenn du es nicht anwendest. Hier ist deine Schritt-für-Schritt Anleitung, um deine Finanzen ab heute auf „Lebensqualität“ umzuprogrammieren.

- Die Zeit-Audit: Wo verbringst du aktuell Zeit mit Dingen, die du hasst? (Pendeln, Putzen, Gartenarbeit, Steuererklärung). Notiere diese Punkte schonungslos.

- Geld als Hebel nutzen: Reduziere deine ETF-Sparquote um 100 bis 200 Euro im Monat. Nimm dieses Geld und lagere die schlimmste Aufgabe aus Punkt 1 aus. Hol dir eine Putzkraft oder eine Steuersoftware.

- Erlebnisse statt Zeug: Storniere das Leasing für das zu große Auto. Investiere dieses Geld in monatliche Kurztrips, Restaurantbesuche mit Freunden oder einen guten Personal Trainer (Relationships & Vitality).

- Ziele übersetzen: Wirf Ziele wie „1 Million Euro mit 40“ in den Müll. Setze PERMA-Ziele: „Ich arbeite 4 Tage die Woche (Zeit), um ein Instrument zu lernen (Accomplishment) und fit zu bleiben (Vitality).“

System-Voraussetzungen: Ein solider Notgroschen (3 Monatsausgaben) auf dem Tagesgeldkonto. Und vor allem: Der Mut, dich vom ständigen sozialen Vergleich deiner Nachbarn zu lösen.

Häufige Fragen (FAQ)

Wie viel Gehalt macht in Deutschland maximal glücklich?

Muss ich meine Sparquote für das PERMA-V Modell senken?

Sollte ich lieber den Vanguard All-World besparen oder Erlebnisse kaufen?

Was bedeutet PERMA-V genau?

Fazit: Meine glasklare Empfehlung

Das PERMA-V Framework ist ein absoluter No-Brainer. Es nützt dir nichts, der reichste Mensch auf dem Friedhof zu sein, wenn du die Jahrzehnte davor nur gestresst im Hamsterrad verbracht hast. Vergiss den schwammigen Gedanken „Es kommt darauf an“. Hier ist mein konkreter Plan für dich:

Szenario A: Du verdienst aktuell eher unterdurchschnittlich.

Dein Fokus liegt voll auf der Einkommenssteigerung. Jeder Euro mehr bringt dir spürbar weniger Stress und mehr Sicherheit. Bilde dich weiter und wechsle den Job, aber opfere dafür nicht deine komplette Gesundheit (Vitality).

Szenario B: Du verdienst sehr gut, hast aber null Freizeit.

Hör sofort auf, nach der nächsten Beförderung zu jagen. Nutze dein Geld ab heute als Hebel. Engagiere eine Putzkraft, kaufe dir den kürzeren Arbeitsweg (zur Not durch etwas mehr Kaltmiete) oder reduziere radikal auf 4 Tage. Du musst dir deine Lebenszeit zurückkaufen.

Szenario C: Du sparst jeden Cent verbissen für das deutsche Eigenheim.

Miete weiter. Investiere die Differenz stur in deinen Welt-ETF und nutze deine Wochenenden für Erlebnisse mit Freunden (Relationships), statt im Baumarkt Fliesen auszusuchen. Ein Haus kaufst du nur, wenn Handwerken für dich pure Entspannung ist.

Meine Empfehlung: Mach heute Abend deinen Kassensturz. Geh in deine Banking-App. Storniere das nächste sinnlose Status-Abo oder überdenke das teure Auto-Leasing. Nimm exakt dieses freigewordene Geld und lagere die nervigste Aufgabe deines Alltags aus. Das ist der höchste „Glücks-ROI“, den du als Privatanleger überhaupt erzielen kannst.

Die gewagte These zum Schluss: In 10 Jahren wird „Zeit-Reichtum“ das neue ultimative Statussymbol in Deutschland sein, nicht mehr der fette ETF-Auszug. Wer ständig gestresst in Meetings sitzt, ist der Verlierer der neuen Ökonomie.

Wie siehst du das? Hast du deine ETF-Sparquote schon mal zugunsten von mehr Freizeit gesenkt? Oder jagst du noch dem maximalen Depotwert hinterher? Schreib es mir unten in die Kommentare! 😉

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite