🚀 Das Wichtigste in Kürze

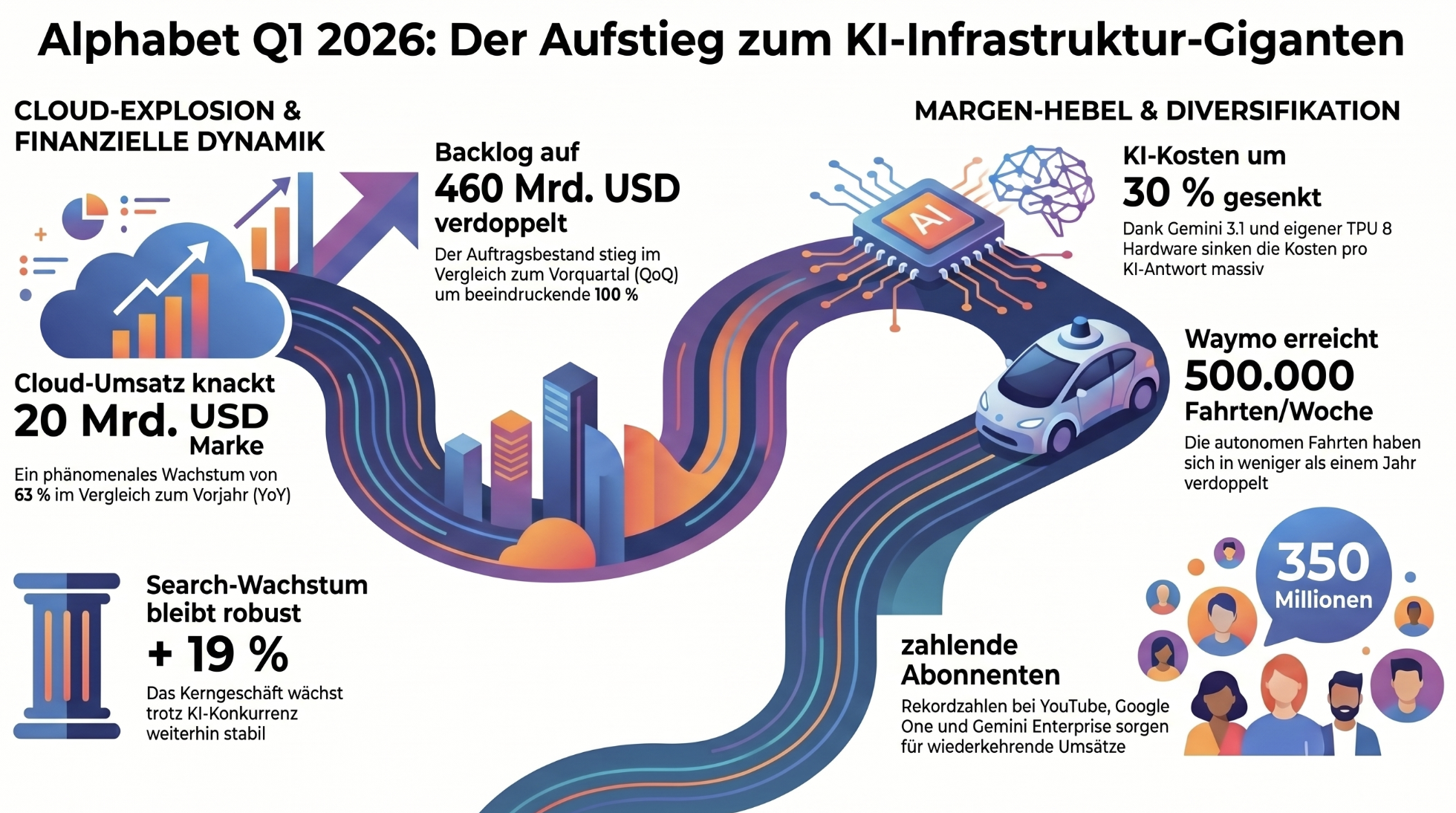

- Cloud-Explosion: Google Cloud wächst um 63 % und knackt erstmals die 20-Milliarden-Dollar-Umsatzmarke in einem Quartal.

- Zukunft gesichert: Der Auftragsbestand (Backlog) hat sich im Quartalsvergleich auf gigantische 460 Mrd. $ verdoppelt.

- Margen-Hebel greift: Eigene TPU 8 Hardware und optimierte Modelle (Gemini 3.1) senken die Kosten für KI-Antworten um über 30 %.

- Abo-Rekorde: 350 Millionen zahlende Abonnenten quer durch das Ökosystem (YouTube, Google One, Gemini).

- Waymo skaliert: Über 500.000 autonome Fahrten pro Woche – eine Verdopplung in weniger als einem Jahr.

Inhalte

Wenn du die Tech-Earnings in den letzten Quartalen verfolgt hast, kennst du die ewige Frage der Wall Street: „Wann rechnet sich der irre Milliarden-CapEx für KI-Server endlich?“

Sundar Pichai hat im Q1 2026 Earnings Call darauf eine knallharte, in Zahlen gegossene Antwort geliefert. Bisher hatte ich Bedenken, dass Microsoft Google im Enterprise-Sektor den Rang abläuft. Aber die aktuellen Daten zeichnen ein anderes Bild: Die Monetarisierung der KI-Modelle schlägt jetzt voll auf die Bilanz durch.

Persönlich halte ich die Alphabet Aktie schon länger. Aber das, was im Q1-Bericht steht, verändert die These vom reinen „Search-Monopolisten“ hin zum ultimativen B2B-Infrastruktur-Player. Schauen wir uns die harten Fakten und die Margen-Treiber genau an.

1. Umsatz & Wachstum: Die nackten Zahlen

| Sparte / Kennzahl | Ergebnis Q1 2026 | Wachstum (YoY / QoQ) |

|---|---|---|

| Google Cloud Umsatz | > 20 Mrd. USD | + 63 % (YoY) |

| Cloud Auftragsbestand (Backlog) | > 460 Mrd. USD | + 100 % (QoQ) |

| Search & Other Ads | (Kern-Cashcow) | + 19 % (YoY) |

| Paid Subscriptions (Gesamt) | 350 Millionen Nutzer | Stärkstes Q1 aller Zeiten |

Die Tabelle zeigt klar: Das Kerngeschäft (Search) wächst mit 19 % extrem robust weiter. Das eigentliche Beben findet aber in der Google Cloud statt. Ein Wachstum von 63 % bei dieser absoluten Größe (über 20 Mrd. $ Umsatz) ist phänomenal und übertrifft die Erwartungen deutlich.

Was für Aktionäre aber noch wichtiger ist: Der Backlog (also die vertraglich zugesicherten zukünftigen Umsätze) hat sich von Q4 auf Q1 einfach mal verdoppelt – auf 460 Milliarden Dollar. Das gibt uns enorme Planungssicherheit für die nächsten Jahre. Treiber hierfür sind massive Enterprise-Deals (wie z.B. mit Vodafone oder American Express), die komplett auf die Gemini Enterprise Agent Plattform migrieren.

Meine Einschätzung: Dieser Punkt geht glasklar an die Bullen. Wer befürchtet hat, dass ChatGPT Googles Geschäftsmodell zerstört, wird hier eines Besseren belehrt. Das Search-Geschäft wächst, während die Cloud zur zweiten gewaltigen Cashcow heranreift.

2. Margen-Hebel: Warum der Gewinn überproportional steigen wird

| Metrik | Verbesserung durch neue Tech | Effekt für Aktionäre |

|---|---|---|

| Kosten für KI-Antworten | – 30 % (durch Gemini 3.1 & TPU 8) | Direkte Ausweitung der operativen Marge. |

| Hardware-Leistung pro $ | + 80 % (TPU 8i Chips) | Reduziert den CapEx-Druck langfristig. |

| Search-Latenz | – 35 % (über 5 Jahre) | Bessere UX = Höhere Nutzerbindung. |

Umsatz ist wichtig, aber als Investor wollen wir sehen, was unterm Strich hängen bleibt. Die große Sorge am Markt war bisher: „Jede KI-Suchanfrage kostet ein Vielfaches einer normalen Google-Suche. Das ruiniert die Marge.“

Genau hier setzt Googles vertikale Integration an. Da sie vom Chip (Axion CPUs, TPU 8) über das Modell (Gemini 3.1 Flash) bis zur Software alles selbst bauen, konnten sie die Kosten für KI-Antworten um über 30 % senken. Gleichzeitig liefert die neue TPU 8i Generation 80 % mehr Leistung pro investiertem Dollar im Vergleich zum Vorgänger.

Meine Einschätzung: Das ist der wichtigste Takeaway des Earnings Calls. Wenn du Umsatz um 63 % steigerst, während du die zugrundeliegenden Infrastrukturkosten pro Einheit um 30 % drückst, explodiert dein Free Cashflow. Ein klarer Wettbewerbsvorteil gegenüber Firmen, die teuer externe Rechenleistung anmieten müssen.

3. Diversifikation: Die verborgenen Schätze (Waymo & Abos)

| Sparte | Entwicklung Q1 2026 |

|---|---|

| Waymo (Autonomes Fahren) | > 500.000 bezahlte Fahrten/Woche (Verdopplung in < 1 Jahr), aktiv in 11 US-Städten. |

| YouTube Living Room | > 200 Millionen Stunden tägliche Watchtime auf dem Fernseher (US). |

| Gemini Enterprise Abos | + 40 % Wachstum bei den bezahlten monatlich aktiven Nutzern (QoQ). |

Abseits des Cloud- und Search-Hypes baut Alphabet leise einen massiven Burggraben durch wiederkehrende Einnahmen (Recurring Revenue) auf. 350 Millionen bezahlte Abos sind eine Hausnummer, die Alphabet zunehmend unabhängig vom schwankenden Werbemarkt macht.

Dazu kommt „Other Bets“ – speziell Waymo. Mit 500.000 autonomen Fahrten pro Woche und neuen Partnerschaften (Walmart, DoorDash) verlässt Waymo gerade das experimentelle Stadium und wird zu einem handfesten Business Case. Langfristig könnte das als eigenständiger Spin-off (Börsengang) enormes Aktionärsvermögen freisetzen.

Meine Einschätzung: Wer Alphabet heute kauft, bekommt nicht nur das Suchmaschinen-Monopol. Du bekommst den vielleicht aussichtsreichsten Player im Bereich Robotaxi (Waymo) aktuell noch „gratis“ mit dazu, da der Markt Waymo in der aktuellen Bewertung noch kaum einpreist.

Prognose & Fazit: Kaufen, Halten oder Verkaufen?

Die Bären haben monatelang argumentiert, Alphabet sei zu träge und werde von OpenAI überrollt. Die Q1 2026 Zahlen vernichten dieses Argument. Der „Full-Stack“-Ansatz aus eigener Hardware (TPU 8), eigenen KI-Modellen und starker Cybersicherheit (Wiz-Übernahme) erzeugt einen extrem starken Lock-in Effekt bei Enterprise-Kunden.

🔥 Meine Empfehlung: Wer auf ein stetiges Wachstum und gigantische Aktienrückkaufprogramme (finanziert durch massiven Free Cashflow) Wert legt, ist mit Alphabet hervorragend bedient. Wenn du die Aktie hast: Halten. Wenn du einen Einstieg im Tech-Sektor suchst, ist Alphabet für mich aktuell ein absoluter No-Brainer gegenüber vielen überbewerteten KI-Startups. Der Burggraben wird hier gerade tiefer gegraben als je zuvor.

Wie siehst du das? Hast du Bedenken wegen möglicher regulatorischer Eingriffe, oder bist du voll investiert? Schreib es mir in die Kommentare!

Häufige Fragen von Investoren (FAQ)

Wie hoch sind die CapEx-Ausgaben (Investitionen) von Alphabet?

Alphabet investiert weiterhin Milliarden in neue Rechenzentren und TPU/GPU-Hardware. Der entscheidende Unterschied zu 2024 ist jedoch, dass diese Investitionen nun durch das explosive Cloud-Wachstum (+63 %) und sinkende Betriebs-Kosten (-30 % pro KI-Antwort) stark profitabel amortisiert werden.

Wird das Kerngeschäft (Google Suche) durch KI kannibalisiert?

Die Q1 2026 Zahlen zeigen das Gegenteil. „Search & Other Advertising“ wuchs um 19 %. Laut Sundar Pichai steigen die Suchanfragen sogar durch Features wie „AI Overviews“, da Nutzer nun komplexere Fragen stellen können, ohne die Plattform zu verlassen.

Wann wird Waymo profitabel sein?

Waymo verzeichnet ein exponentielles Wachstum (über 500.000 Fahrten wöchentlich). Auch wenn der operative Breakeven noch nicht klar kommuniziert wurde, deutet die Skalierung in mittlerweile 11 US-Städten darauf hin, dass die Skaleneffekte bald greifen. Analysten bewerten Waymo zunehmend als versteckten Kurstreiber.

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite