📅 Stand: Mai 2026 | Von Jonas

Die US-Großbank J.P. Morgan ist am 20. Mai 2026 mit ihrer Digitalbank Chase offiziell in den deutschen Markt gestartet. Das Lockangebot ist eine echte Ansage: 4 % Zinsen p. a. aufs Tagesgeld. Ich habe mir das neue Konto im Detail angeschaut. Ist es der erhoffte No-Brainer für unsere Rücklagen oder nur ein kurzfristiger Marketing-Trick? Hier sind die nackten Fakten zur aktuellen Zinslage.

🚀 Das Wichtigste in Kürze

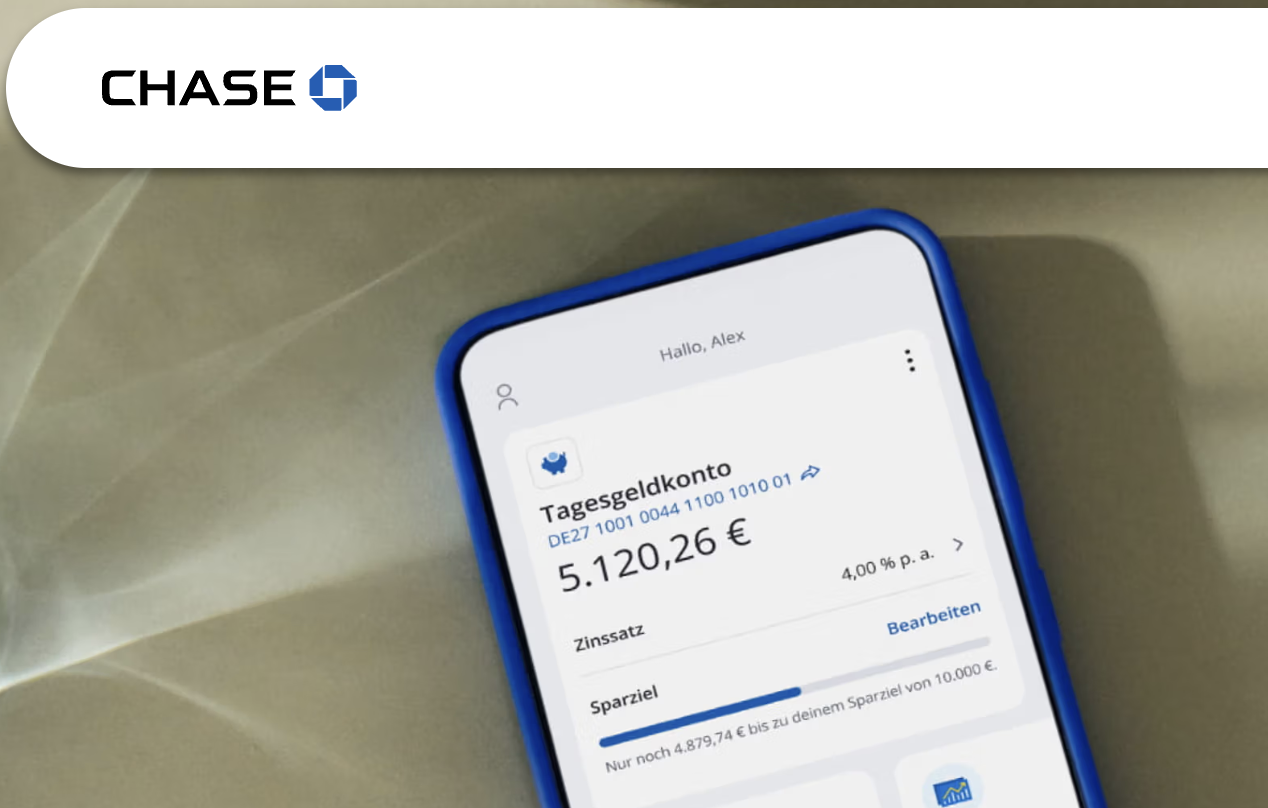

- Zins 4,00 % p. a. für die ersten 4 Monate, danach der marktübliche Basis-Zins von 2,00 % p. a.

- Auszahlung Tägliche Berechnung, monatliche Gutschrift (perfekt für den Zinseszins).

- Gebühren 0 Euro. Kontoführung und Ein-/Auszahlungen sind komplett gebührenfrei.

- Sicherheit Deutsche Vollbanklizenz (Sitz in Frankfurt). Bis 100.000 € greift die staatliche Einlagensicherung.

- Fazit Perfekt für Tagesgeld-Hopper. Wer nicht wechseln will, bekommt mit den 2 % Basiszins nach 4 Monaten immerhin das gleiche Niveau wie aktuell bei Trade Republic.

Inhalte

1. Zinsen & Rendite: Wie stark ist Chase wirklich?

| Anbieter | Aktionszins | Laufzeit | Basiszins (danach) |

|---|---|---|---|

| Chase Tipp für Hopper | 4,00 % | 4 Monate | 2,00 % |

| Consorsbank | 3,40 % | 5 Monate | 0,80 % |

| Scalable Capital | 2,50 % | dauerhaft | 2,50 % |

| Trade Republic | 2,00 % | dauerhaft | 2,00 % |

Auf dem Papier schlägt Chase mit satten 4 % aktuell den gesamten deutschen Markt. Da die Zinsen monatlich gutgeschrieben werden, profitierst du zusätzlich vom Zinseszinseffekt. Die Obergrenze liegt bei massiven 1 Million Euro – weit mehr, als private Anleger auf dem Tagesgeld parken sollten.

Der kleine Haken: Die 4 % sind ein Lockangebot. Nach vier Monaten fällst du auf den Basiszins von 2 % zurück. In Anbetracht der aktuellen EZB-Leitzinssenkungen (Stand Mai 2026) ist das aber kein Absturz ins Bodenlose.

Zum Vergleich: Selbst der einstige Zins-König Trade Republic zahlt in Deutschland auf das uninvestierte Guthaben mittlerweile nur noch 2,00 % p. a. Dauerhaft mehr gibt es bei den Brokern aktuell nur bei Scalable Capital (2,50 %).

2. Sicherheit: Ist mein Geld bei J.P. Morgan sicher?

| Kriterium | Chase (J.P. Morgan SE) | Was das für dich bedeutet |

|---|---|---|

| Banklizenz & Sitz | Deutsche Vollbanklizenz (Frankfurt am Main) | Strenge Überwachung durch BaFin und EZB. Lokaler deutscher Support aus Berlin. |

| Einlagensicherung | Bis 100.000 € (gesetzlich) | Geht die Bank pleite, garantiert der deutsche Staat dein Geld. |

| Mutterkonzern | JPMorgan Chase & Co. | Größte Bank der USA. Extrem ausfallsicher (Fitch-Rating: AA). |

Hinter der hippen App steht die J.P. Morgan SE mit Sitz im Frankfurter Taunustor. Das ist keine Experimentier-Bude, sondern der stark kapitalisierte europäische Ableger der größten Bank der Welt. Die gesetzliche Einlagensicherung schützt dein Geld bis 100.000 Euro zu 100 Prozent.

Zusätzlich ist Chase in den freiwilligen Einlagensicherungsfonds des Bundesverbandes deutscher Banken eingetreten, was Einlagen theoretisch bis in den Millionenbereich absichert. Darauf hast du aber rechtlich keinen verbindlichen Anspruch.

3. Gebühren, Steuern & App

| Kriterium | Fakt | Bewertung |

|---|---|---|

| Kontoführung | 0,00 Euro | Kostenlos ohne Bedingungen. Keine Mindesteinlage. |

| Steuern | Automatischer Abzug | Sehr bequem. Freistellungsauftrag lässt sich direkt per App einrichten. |

| Kontoeröffnung | Nur per App (iOS/Android) | Blitzschnell per eID (Online-Ausweis) oder Video-Ident. Kein Web-Banking am PC. |

Das Konto ist komplett gebührenfrei. Du zahlst weder für die Eröffnung noch für Ein- und Auszahlungen. Als deutsche Bank führt Chase die anfallende Abgeltungssteuer auch komplett automatisch an das Finanzamt ab – du musst dich also nicht mit der Anlage KAP in der Steuererklärung herumärgern.

Erste Erfahrungsberichte aus unserer Community seit dem Start am 20. Mai zeigen: Die Kontoeröffnung über die Smartphone-App läuft rasend schnell. Besonders das eID-Verfahren (mit NFC und Personalausweis) funktioniert fehlerfrei. Einziger Wermutstropfen für Desktop-Liebhaber: Ein klassisches Online-Banking über den Browser gibt es bei Chase aktuell nicht.

Der Quality Check: Pro & Contra im Überblick

✅ Vorteile

- Mit 4,00 % der unangefochtene Spitzenreiter am Markt

- Monatliche Zinsauszahlung (nimmt den Zinseszins mit)

- Solider Basiszins (2,00 %) nach den ersten 4 Monaten

- Komplett gebührenfrei & Verzinsung ab dem 1. Euro

- BaFin-reguliert & deutsche Einlagensicherung

- Deutschsprachiger, gut erreichbarer Support (Mo-Sa)

❌ Nachteile

- Spitzenzins verfällt nach 4 Monaten

- Ausschließlich via Smartphone-App nutzbar

- Auszahlung nur auf ein festes Referenzkonto möglich

- Kein vollwertiges Girokonto (soll erst bis 2028 folgen)

Meine Empfehlung & eine These zum Schluss

Wird Chase den deutschen Markt im Sturm erobern? Meine These: Ja, als Tagesgeld-Parkplatz. Solange aber das Girokonto, die Debitkarte und ETF-Sparpläne fehlen (J.P. Morgan plant den Ausbau erst bis 2028), bleibt es ein reines Zweitkonto für schlaue Zinsjäger.

Hier ist meine glasklare Handlungsempfehlung:

- Szenario A (Der Zins-Maximierer): Wenn du mehr als 10.000 Euro auf der hohen Kante hast und dir 10 Minuten für die Anmeldung nicht wehtun, nimm das Chase Konto mit. Es gibt aktuell (Mai 2026) nichts Besseres am Markt. Kassiere die 4 % für vier Monate und prüfe danach, ob es woanders wieder mehr gibt.

- Szenario B (Der Bequeme): Wenn du keine Lust auf ständige Wechsel hast, kannst du dein Geld trotzdem bei Chase lassen. Mit den garantierten 2 % im Anschluss hast du exakt das gleiche Zinsniveau wie bei Trade Republic. Möchtest du dauerhaft minimal mehr, musst du aktuell zu Scalable Capital (2,50 %) wechseln.

Häufig gestellte Fragen (FAQ)

Wie hoch sind die Zinsen beim Chase Tagesgeld? ▼

Ist das Chase Konto sicher? ▼

Gibt es beim Chase Tagesgeld eine Mindesteinlage? ▼

Wann zahlt Chase die Zinsen aus? ▼

Digitaler Nomade & Finanzexperte

Ich teste seit Jahren Finanzprodukte im Alltag, anstatt nur Datenblätter abzuschreiben. Mein Ziel: Dir ehrliche, pragmatische Tipps zu geben, damit du dein Geld schlau anlegst – ohne Banken-Geschwafel.

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite