Hallo, ich bin Jonas. Ich investiere mittlerweile seit 7 Jahren regelmäßig am Kapitalmarkt und habe in dieser Zeit viele Fehler gemacht und viel gelernt.

In diesem Artikel möchte ich Ängste und Missverständnisse adressieren. Der Text fasst das Wissen zusammen, dass ich gerne schon damals gehabt hätte, als ich mit dem Investieren angefangen habe.

Dabei werde ich darauf eingehen, warum es gerade für Anfänger wichtig ist, früh zu beginnen und wie ein strategischer Ansatz dabei helfen kann, ein solides finanzielles Fundament für die Zukunft zu legen.

- Die Kraft des Zinseszinses nutzen: Frühzeitiges Investieren ermöglicht es, über die Zeit ein beachtliches Vermögen aufzubauen, da die Erträge aus Investitionen wieder angelegt werden und so das Vermögen exponentiell wächst.

- Psychologische Vorteile des Investierens: Der Aufbau eines Investments bietet ein finanzielles Sicherheitsnetz und fördert das Streben nach finanzieller Unabhängigkeit, was die Lebensqualität verbessern und Stress mindern kann.

- Grundlagen und Einstieg ins Investieren: Anfänger sollten sich mit verschiedenen Anlageklassen wie Aktien, Anleihen, Fonds, ETFs und Kryptowährungen vertraut machen. Besonders Indexfonds (ETFs) werden wegen ihrer Einfachheit, Kosteneffizienz und Diversifikation für Anfänger empfohlen.

- Langfristige Investmentstrategien bevorzugen: Langfristiges Investieren minimiert die Auswirkungen von Marktschwankungen und nutzt den Zinseszins-Effekt, was historisch zu einer positiven Rendite geführt hat.

- Häufige Fehler beim Investieren vermeiden: Ein klarer Plan, Vermeidung von Markt-Timing, ausreichende Diversifikation, und das Bewahren von Disziplin trotz Marktschwankungen sind entscheidend, um beim Investieren erfolgreich zu sein.

Inhalte

- 1 Warum sollte man investieren?

- 2 Welche Risiken gibt es?

- 3 Wie viel Geld sollte ich investieren?

- 4 Welche Investitionsmöglichkeiten gibt es?

- 5 Was ist die beste Investitionsmöglichkeit für Anfänger?

- 6 Vorurteile gegen das Investieren in Aktien

- 7 Wie würde ich persönlich investieren?

- 8 Aktive Fonds im Vergleich zu passiven ETFs

- 9 Wie kann ich als Anfänger am besten in Aktien investieren?

- 10 Steuern

- 11 Grundsätzliche Tipps

- 12 Ressourcen für weiterführende Informationen

Warum sollte man investieren?

Inflation

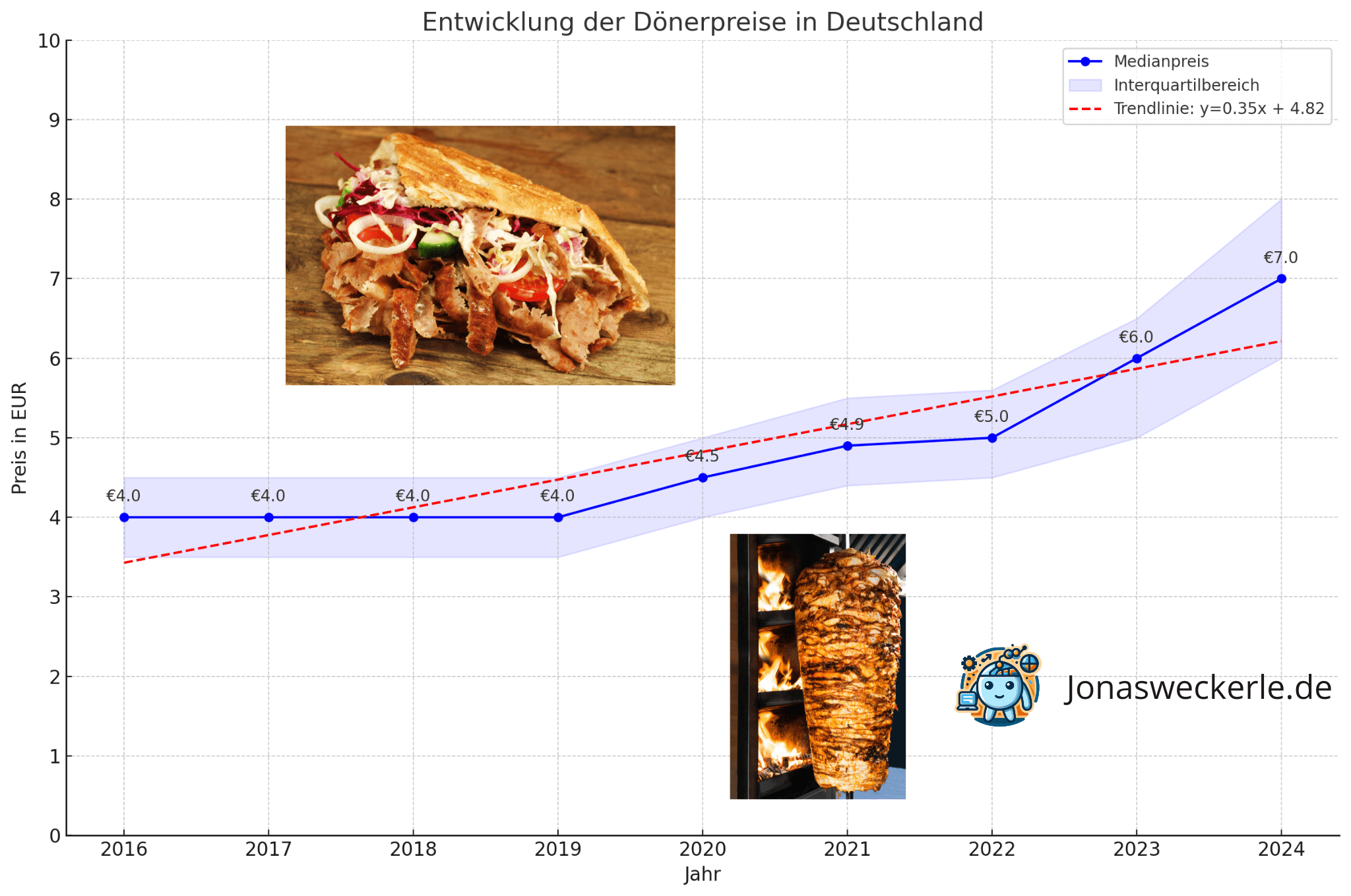

Wann man das Geld auf dem Girokonto liegen lässt, wird die Kaufkraft, also die Dinge, die man sich mit dem Geld leisten kann, mit der Zeit immer geringer. Dies liegt an der Inflation auf Waren und Dienstleistungen. Diese sind in den letzten 70 Jahren in Deutschland im Durchschnitt um etwa 2 Prozent pro Jahr teurer geworden. Ich kann mich z.B. noch gut an meine Jugendzeit erinnern, in der ich einen Döner für 3 Euro kaufen konnte. Mittlerweile kostet dieser in vielen Städten über 7 Euro.

Rentenlücke/ Wohlstand im Alter

Seit Jahren sinkt die Anzahl der jungen Menschen in Deutschland, die in das Rentensystem einzahlen, während die Zahl der Rentner gleich bleibt bzw. sogar leicht ansteigt. Daher ist es sehr wahrscheinlich, dass das System so nicht mehr nachhaltig ist. Vermutlich wird das gesetzliche Rentenalter in Zukunft stark erhöht werden, während die Renten gleichzeitig sinken. Vor allem als junger Mensch sollte man sich also auf keinen Fall auf die gesetzliche Rente verlassen.

Grundsätzlich ist die Rente geringer, als der Lohn während der Arbeitszeit. Wer also während der Rente weiterhin einen vergleichbaren Lebensstil leben möchte, benötigt ebenfalls zusätzliches Einkommen bzw. Ersparnisse. Als Rentner hat man darüber hinaus deutlich mehr Zeit, um Dinge zu tun, die man schon immer mal machen wollten und sich Träume zu erfüllen. Es wäre sehr schade, wenn diese aufgrund von Geldmangel nicht in Erfüllung gehen würden.

Zinseszins

Angeblich hat Albert Einstein gesagt „der Zinseszinseffekt ist das achte Weltwunder. Wer ihn versteht, verdient daran, alle anderen bezahlen ihn!“ und auf die Frage dem der stärksten Kraft im Universum antwortet er ebenfalls: „der Zinseszins“.

Der Zinseszins-Effekt beschreibt, dass man nicht nur Zinsen auf das investierte Kapital erhält, sondern ebenfalls auf die schon erhaltenen Zinsen. Dies führt langfristig gesehen zu einem exponentiellen Wachstum. Das menschliche Gehirn ist jedoch nicht dafür gemacht, sich diese Art von Wachstum vorzustellen, sodass vielen die Macht des Zinseszins nicht bewusst ist.

Um den Zinseszins-Effekt zu veranschaulichen, hilft folgende Grafik:

Trotz einer höheren Anfangsinvestition wird Christoph’s Endbetrag von Kristina’s übertroffen, da ihre Investition eine längere Wachstumsdauer hat. Das verdeutlicht den Vorteil eines früheren Investitionsbeginns. Kristinas Investition wächst über 40 Jahre, während Christophs Investition nur über 30 Jahre wächst, was zu einem deutlich höheren Endwert für Kristina führt.

Dieses Diagramm veranschaulicht eindrücklich, wie wichtig es ist, früh mit dem Investieren zu beginnen, um den maximalen Nutzen aus dem Zinseszins zu ziehen.

Psychologischer Vorteil

Neben den finanziellen Vorteilen bietet Investieren auch einen signifikanten psychologischen Vorteil. Der Aufbau eines Investments wirkt wie ein finanzielles Sicherheitsnetz, das nicht nur in Notzeiten schützt, sondern auch ein Gefühl der Sicherheit im Alltag bietet. Wissen, dass man über ein wachsendes Vermögen verfügt, kann die Lebensqualität erheblich verbessern und Stress in Bezug auf Geldangelegenheiten mindern.

Ein weiterer psychologischer Vorteil ist das Streben nach finanzieller Unabhängigkeit. Für viele ist das Ziel, nicht von einem regelmäßigen Gehaltsscheck abhängig zu sein, ein Antrieb, mit dem Investieren zu beginnen. Investieren kann der Schlüssel sein, um dieses Ziel zu erreichen. Durch kluge Investitionsentscheidungen und den Aufbau eines diversifizierten Portfolios kann man ein passives Einkommen generieren, das die Freiheit bietet, zu arbeiten, weil man möchte, nicht weil man muss.

Welche Risiken gibt es?

Das größte Risiko besteht darin, nicht zu investieren. In diesem Fall wird das Geld langsam von der Inflation aufgefressen.

Auf der anderen Seite ist es ebenfalls sehr riskant, nur in einzelne Aktien zu investieren. Daher ist vor allem für Anfänger eine breite Diversifikation essenziell.

Die Investition in einen breit gefächerten ETF, der mehrere Sektoren und Länder abdeckt, ist hier optimal.

Darüber hinaus sollte der Anlagehorizont möglichst hoch sein, um das Risiko zu minimieren. Wer z.B. zwischen den Jahren 1980 bis heute in einen MSCI-World-ETF investiert und diesen für 15 Jahre lang gehalten hat, hat damit immer einen Gewinn gemacht.

Aktien können kurzfristig stark schwanken. Langfristig gesehen sind sich jedoch in der Geschichte immer gestiegen.

Wie viel Geld sollte ich investieren?

Grundsätzlich sollte man so viel wie möglich investieren. Hierbei sollte man jedoch beachten, immer einen Sicherheitspuffer an Geld auf dem Sparkonto zu haben, der jederzeit verfügbar ist, um unvorhergesehen Ausgaben stemmen zu können. Wer immer 100 Prozent investiert, kann ansonsten gezwungen sein, zu einem ungünstigen Zeitpunkt zu verkaufen, wenn die Märkte gerade schwach sind.

Darüber hinaus ist es meistens sinnvoll, zunächst alle Schulden zu begleichen. Vor allem, wenn auf diese hohe Zinsen bezahlt werden müssen.

Wer z.B. bei einem Gehalt von 2000 Euro netto pro Monat bis zur Rente 20 Prozent des Gehaltes (400 Euro) in einen Welt-ETF investiert, kann bis dahin ein beachtliches Vermögen aufbauen.

Die Wertsteigerung des MSCI-World lag in den letzten 20 Jahren z.B. bei durchschnittlich 8,65 Prozent pro Jahr. Wenn man davon ausgeht, dass man 35 Jahre bis zur Rente braucht und 400 Euro pro Monat einzahlt, würde man laut meinem ETF-Rechner auf über eine Million Euro kommen. Hier wird wieder einmal die unglaubliche Macht des Zinseszins deutlich.

Welche Investitionsmöglichkeiten gibt es?

Der Einstieg in die Welt des Investierens kann anfangs überwältigend wirken, doch mit einem grundlegenden Verständnis der verschiedenen Investmentoptionen wird der Prozess deutlich zugänglicher. Grundsätzlich stehen Investoren unterschiedliche Anlageklassen zur Verfügung. Hierzu zählen Aktien, Anleihen, Fonds, ETFs und Edelmetalle. In den letzten 10 Jahren ist außerdem die Anlageklasse der Kryptowährungen immer beliebter geworden.

Jede dieser Optionen hat ihre eigenen Merkmale, Risiken und potenziellen Renditen.

- Aktien: Wenn man in Aktien investiert, kauft man Anteile an einem Unternehmen und man wird damit teilweise Eigentümer dieses Unternehmens. Der Wert der Aktien steigt oder fällt mit dem Erfolg des Unternehmens. Langfristig bieten Aktien das Potenzial für hohe Renditen, bringen aber auch ein höheres Risiko mit sich, da der Aktienmarkt volatil sein kann.

- Anleihen: Anleihen sind im Wesentlichen Darlehen, die man einem Unternehmen oder einer Regierung gibt. Im Gegenzug erhält man Zinszahlungen über einen festgelegten Zeitraum. Am Ende der Laufzeit wird der ursprüngliche Darlehensbetrag zurückgezahlt. Anleihen gelten im Allgemeinen als sicherere Investition als Aktien, bieten jedoch tendenziell niedrigere Renditen.

- Fonds: Fonds sind Investmentprodukte, die das Kapital vieler Anleger bündeln, um in eine breite Palette von Aktien, Anleihen oder anderen Vermögenswerten zu investieren. Sie werden von professionellen Fondsmanagern verwaltet, die Entscheidungen über die Aufnahme oder das Ausscheiden von Investitionen im Fonds treffen.

- ETFs: Meiner Meinung nach sollte ein spezifischer Fokus für Anfänger auf Indexfonds (ETFs) liegen. Indexfonds sind eine Art von Fonds, die darauf abzielen, die Performance eines bestimmten Indexes, wie z.B. der 500 größten amerikanischen Unternehmen dem S&P 500, nachzubilden. Sie bieten eine kostengünstige und effiziente Möglichkeit, in eine breite Palette von Unternehmen zu investieren, ohne einzelne Aktien auswählen zu müssen. Ein großer Vorteil von Indexfonds ist ihre Diversifikation, da man in viele verschiedene Unternehmen investiert, was das Risiko im Vergleich zum Kauf einzelner Aktien reduziert.

- Kryptowährungen: Ein aus meiner Sicht sehr spannendes Investment sind Kryptowährungen wie Bitcoin, Ethereum, Solana oder Polygon. Diese haben in den letzten Jahren langfristig gesehen sogar oft höhere Renditen erwirtschaftet, als Aktien. Dafür sind die Schwankungen allerdings auch deutlich höher und es gibt ein höheres Risiko, Kryptowährungen durch Hacks oder Betrüger wieder zu verlieren. Für die Sichere Aufbewahrung ist zwingend ein Hardware Wallet notwendig.

Was ist die beste Investitionsmöglichkeit für Anfänger?

Wenn man in die Vergangenheit schaut, dann waren Aktien in den letzten 100 Jahren eine sehr gute Investitionsmöglichkeit. Auf der anderen Seite kann es jedoch vor allem für Anfänger sehr riskant sein, nur auf einzelne Aktien zu setzen.

Daher sind meiner Meinung nach aktuell die beste Anlageform für Anfänger sogenannte ETFs. Diese investieren automatisch in eine große Anzahl an Aktien. Beispielsweise kann man mit dem Kauf eines MSCI-World-ETFs gleichzeitig in 1.457 Unternehmen investieren, die in unterschiedlichen Ländern und Sektoren tätig sind. Hierdurch wird das Risiko minimiert.

Ein weiterer Vorteil von ETFs liegt darin, dass die Gebühren nur sehr gering sind. Beispielsweise bespare ich aktuell einen S&P-500 ETF, der gerade einmal 0,03 Prozent an Gebühren pro Jahr kostet.

Ein anderer Grund, warum ETFs perfekt für Anfänger geeignet sind, besteht darin, dass sie sich schon mit geringen Summen, wie z.B. 50 Euro pro Monat besparen lassen. Bei einigen Neobrokern wie Trade Republic sind Sparplane auf ETFs darüber hinaus vollkommen kostenlos.

Vorurteile gegen das Investieren in Aktien

Vor allem Leute, die sich nie tiefer mit dem Thema auseinandergesetzt haben, haben oft Vorurteile gegen das Investieren in Aktien. Einige Punkte, die ich sehr häufig höre, sind folgende:

Investieren ist nur für Reiche

Es gab noch nie eine Zeit, in der es einfacher war, zu investieren. Wer heute mit dem Investieren anfängt, kann mir sehr kleinen Beträgen wie z. B. 50 Euro pro Monat anfangen. Dank der Neobroker in Deutschland wie Trade Republic ist dies aktuell sogar komplett ohne Gebühren möglich.

Wenn man nur 20 Jahre in die Vergangenheit blickt, dann sah dies noch ganz anders aus. Hier sind einige typische Gebührenstrukturen, wie sie damals üblich waren:

-

- Grundgebühr: Eine Grundgebühr pro Transaktion war üblich und lag oft zwischen 20 und 50 Euro. Diese Gebühr wurde unabhängig vom Transaktionsvolumen erhoben.

-

- Provisionsgebühr: Zusätzlich zur Grundgebühr wurde eine Provision erhoben, die in der Regel einen Prozentsatz des gehandelten Betrags ausmachte. Typisch waren etwa 0,5 % bis 1,5 % des Transaktionsvolumens.

-

- Mindestgebühr: Viele Broker hatten eine Mindestgebühr, die oft bei etwa 50 bis 100 Euro pro Transaktion lag. Das bedeutete, dass kleine Transaktionen besonders teuer sein konnten.

-

- Zusätzliche Kosten: Es konnten weitere Kosten anfallen, wie zum Beispiel Depotführungsgebühren, Kosten für Limitänderungen oder Teilausführungen.

Darüber hinaus gab es eine deutlich geringere Anzahl an ETFs, die ebenfalls deutlich höhere Gebühren hatten.

Investieren in Aktien ist viel zu riskant

Meiner Meinung nach ist es viel riskanter, nicht in Aktien zu investieren. In diesem Fall wird das Geld durch die Inflation mit Sicherheit immer weniger Wert.

Grundsätzlich ist Investieren in die Weltwirtschaft kein großes Risiko, da diese mittlerweile seit über 100 Jahren langfristig gesehen immer weiter wächst. Aufgrund des Bevölkerungswachstums und dem technologischen Fortschritt ist es sehr wahrscheinlich, dass die Wirtschaft auch in Zukunft weiter wachsen wird. Natürlich gibt es hierfür keine Garantie, aber wenn dies nicht der Fall sein sollte, dann haben wir vermutlich ganz andere Probleme.

5 bis 10 Prozent an Rendite pro Jahr ist unrealistisch

Wichtig ist hierbei zu beachten, dass die häufig genannten 5 bis 10 Prozent an Rendite einen durchschnittlichen Wert angeben. Es gibt immer wieder Jahre, in denen der Aktienmarkt stark fällt und um einen zweistelligen Wert sinkt. Auf der anderen Seite steigt der gesamte Markt in einigen Jahren um deutlich mehr als 10 Prozent.

Wenn man sich jedoch die durchschnittlichen historischen Renditen anschaut, dann lag die durchschnittliche Rendite tatsächlich in diesen Bereichen. Bei der Standard-Empfehlung, dem MSCI-World lag sie in den letzten 50 Jahren sogar bei durchschnittlich 9 Prozent. Bei dem beliebtes S&P-500 Index, der die größten amerikanischen Firmen abbildet, lag die Rendite sogar bei durchschnittlich fast 11 Prozent.

Wenn man hier noch die durchschnittliche jährliche Inflation von etwa 2,5 Prozent abzieht, kommt man immer noch auf durchschnittlich sehr gute jährliche Gewinne.

Wie würde ich persönlich investieren?

Wenn ich heute ein Anfänger wäre, der mit sehr wenig Aufwand langfristig eine gute Rendite bei vertretbarem Risiko erhalten möchte, würde ich lediglich in einen einzigen ETF investieren.

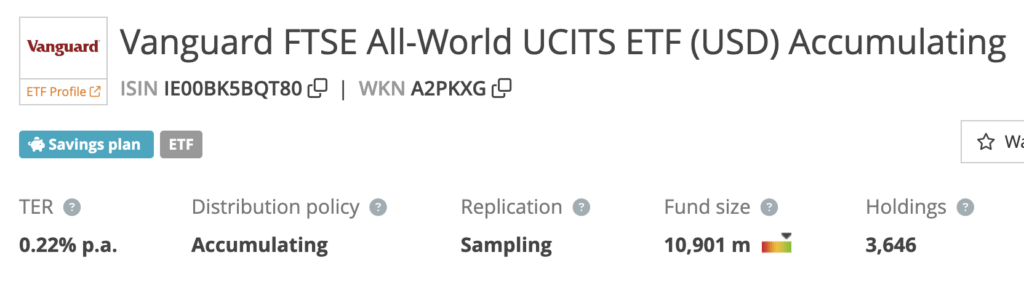

FTSE-All-World ETF

Der FTSE-All-World ETF ist ein relativ neuer ETF, der außergewöhnlich gut diversiviziert ist. Mit dem Kauf eines solchen ETFs investiert man in 3.646 Unternehmen. Im Vergleich zum MSCI-World ETF investiert man nicht nur in die größten Unternehmen von Industrieländern, sondern darüber hinaus außerdem in Schwenllenländer wie China oder Indien.

Passiv investieren mit Sparplänen

Bei Neobrokern wie Trade Republic lassen sich aktuell mit wenigen Klicks Sparpläne auf ETFs einrichten. Dabei wird dann automatisch zu einem bestimmten Zeitpunkt (z. B. einmal pro Monat) ein festgelegter Betrag investiert.

Hierbei profitiert man vom „Cost-Average-Effekt“. Es spielt keine Rolle, ob die Kurse gerade hoch oder niedrig sind. Es wird einfach immer gekauft.

Es gibt zahlreiche Studien, die darauf hindeuten, dass man mit dieser Methode normalerweise eine bessere Rendite erzielt, als wenn man nur dann kauft, wenn der Aktienmarkt z. B. gerade gecrasht ist. Grundsätzlich gilt immer „Time in the Market beats timing the market“. Oder einfacher ausgedrückt:

-

- Market Timing = Sehr geringe Erfolgswahrscheinlichkeit (sehr viel Arbeit)

-

- Time in the Market = Sehr hohe Erfolgswahrscheinlichkeit (fast kein Arbeitsaufwand)

Kosten sparen mit Neobrokern

Als ich mit dem Invstieren angefangen habe, habe ich oft Ordergebühren von über 20 Euro pro Kauf bezahlt.

Mittlerweile investiere ich nur noch mit den Brokern Trade Republic und Scalable Capital. Diese sogenannten Neobroker haben im Vergleich zu herkömmlichen Banken nur sehr geringe Gebühren. Aktuell sind Käufe via eines Sparplans sogar komplett kostenlos.

Aktive Fonds im Vergleich zu passiven ETFs

Neben ETFs werden zahlreiche aktive Fonds angeboten. Aktiv verwaltete Fonds werden von einem oder mehreren Fondsmanagern geleitet, die versuchen, den Markt zu schlagen, indem sie gezielt Aktien, Anleihen oder andere Wertpapiere auswählen. Die Fondsmanager verwenden dabei umfangreiche Analysen, Marktprognosen und persönliche Urteile.

Das Hauptziel eines aktiven Fonds ist es, eine höhere Rendite als der Marktindex (Benchmark) zu erzielen. Aktive Fonds haben jedoch in der Regel höhere Verwaltungsgebühren aufgrund der intensiven Analysearbeit und der häufigeren Handelsaktivitäten. Außerdem können auch Performance-Gebühren anfallen, die auf den erzielten Gewinnen basieren.

Eine weltweit sehr bekannte Fondsmanagerin ist beispielsweise Cathie Wood, die den Arc Invest Fonds betreibt. In Deutschland sind Frank Thelen und Dirk Müller als Fondsmanager sehr bekannt.

| Merkmal | Aktive Fonds | Passive Fonds |

|---|---|---|

| Managementstil | Aktiv, Manager trifft Entscheidungen | Passiv, folgt einem Index |

| Ziel | Markt übertreffen | Markt nachbilden |

| Gebühren | Höher | Niedriger |

| Risikoprofil | Höher, managerabhängig | Niedriger, marktabhängig |

| Flexibilität | Hoch, Manager können reagieren | Gering, starr an Index gebunden |

Studien zeigen, dass ETFs im Durchschnitt oft besser abschneiden als viele aktiv verwaltete Fonds, insbesondere nach Abzug der Gebühren.

Der Hauptgrund dafür ist, dass passive Fonds niedrigere Verwaltungskosten haben und den Markt durch die Nachbildung eines Indexes automatisch diversifizieren. Langfristig haben viele passive Fonds den Vorteil, dass sie konsistent die Marktrenditen erzielen. Aktiv gemanagte Fonds schaffen dies nur in der wenigen Fällen.

Wie kann ich als Anfänger am besten in Aktien investieren?

Wie schon erwähnt empfehle ich aktuell für Anfänger, einen Neobroker wie Traderepublic zu verwenden.

Wenn du dort noch einen Account hast, kannst du dich über diesen Link anmelden. Bei der Anmeldung ist eine Verifizierung notwendig. Dies geht besonders schnell, wenn du schon eine andere Banking App installiert hast. Die Schritte zur Verifizierung werden dort sehr einfach und klar beschrieben, sodass diese kein großes Problem darstellen sollte.

Schritt 1: Geld einzahlen

Wenn das Konto erstellt wurde, kannst du direkt Geld dort einzahlen. Dies geht über unterscheidlich Zahlungsmethoden wie Überweisung, Kreditkarte oder Apple-/ Goolge Pay. Persönlich nutze ich am liebsten die klassische Überweisung.

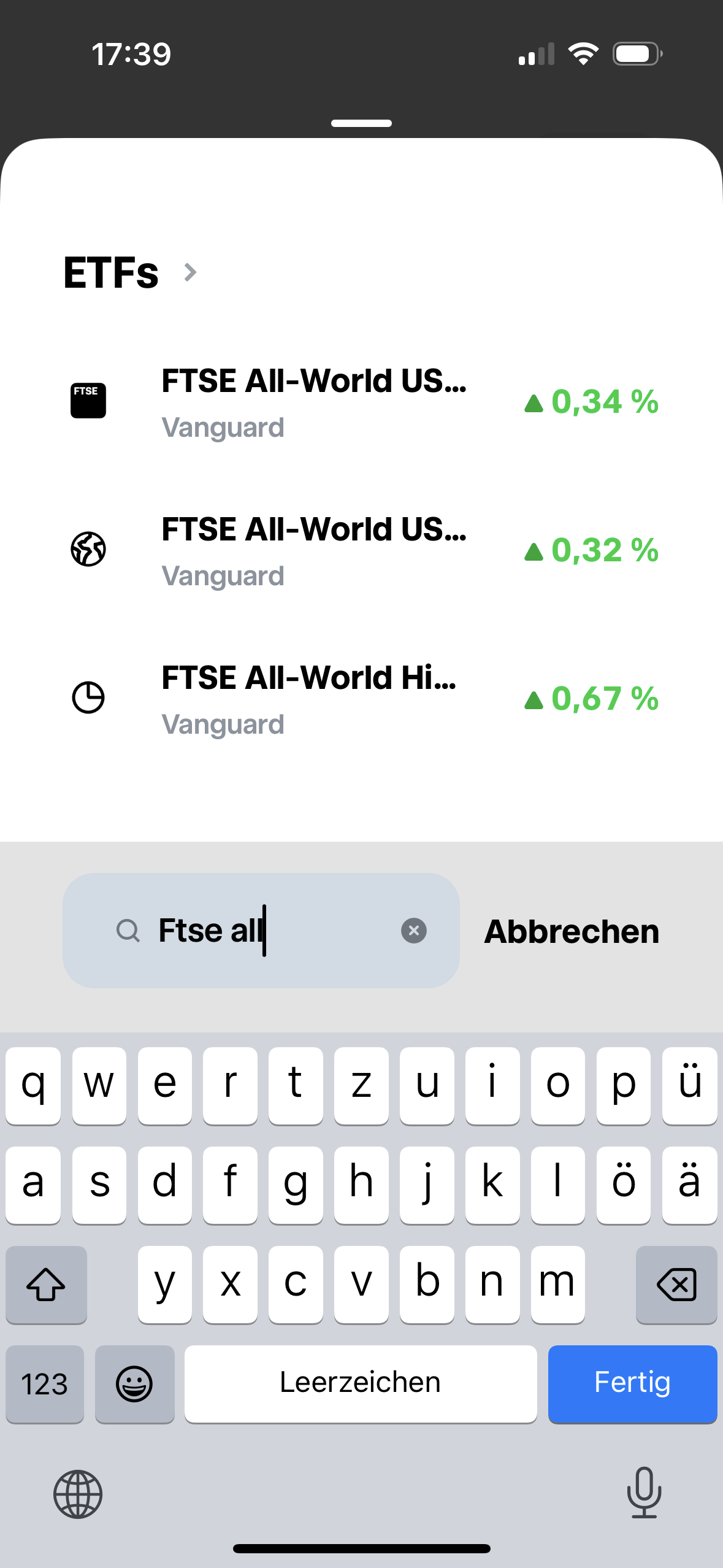

Schritt 2: ETF suchen

Daraufhin kannst du in der Suchfunktion nach einem passenden ETF suchen. In diesem Fall möchte ich beispielsweise den beliebten Vanguard FTSE-All-World-ETF bei Trade Republic besparen.

Schritt 3: ETF auswählen

Im dritten Schritt hast du die Möglichkeit, den ETF entweder direkt zu kaufen oder einen Sparplan einzurichten. Wie schon erläutert, ist ein Sparplan ein optimale Wahl für Anfänger. Wähle also die Option „Sparplan“ aus.

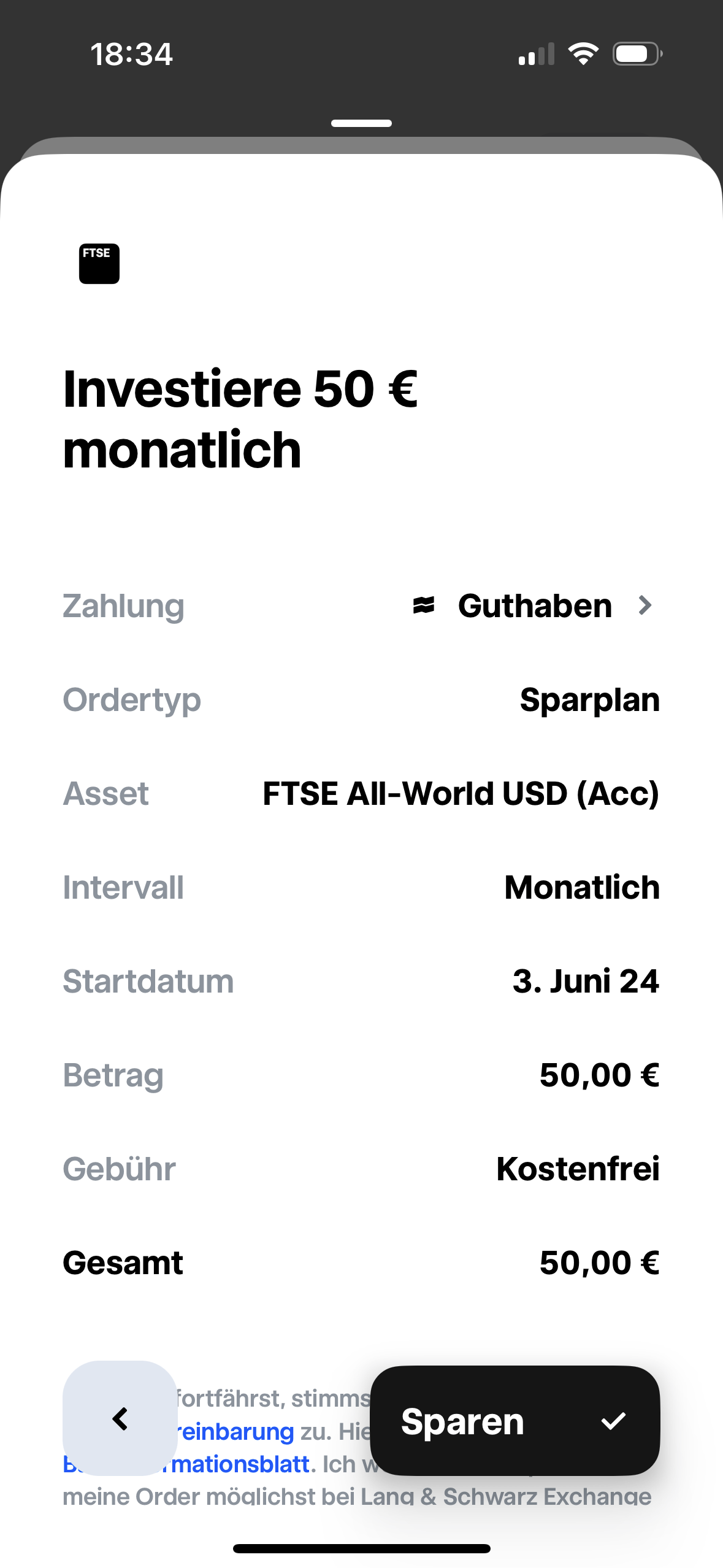

Schritt 4: Sparplan einrichten – Investitionsbetrag und Zeitpunkt festlegen

Im nächsten Schritt kannst du die Höhe des Betrages festlegen, die regelmäßig investiert werden soll. Bei Trade Republic sind Sparpläne schon mit geringen Beträgen möglich wie z. B. 50 Euro.

Danach kannst du festlegen, wie häufig dieser Betrag investiert werden soll. Für die Meisten ist hier die Option „Monatlich“ am sinnvollsten, sodass am Anfang des Monats direkt ein Teil des Gehalts investiert wird.

Schritt 5: Sparplan bestätigen

Im letzen Schritt gibt es noch eine Übersicht über alle Punkte. Außerdem werden die Gebühren angezeigt. Bei Neobroker wie Trade Republic liegen diese meistens bei 0 Euro.

Prüfe also in der Übersicht, ob alle Punkte passen und klicke dann auf den Button „Sparen“. Herzlichen Glückwünsch, du hast deinen ersten Sparplan gestartet 🙂 Dieser kann übrigens jeder Zeit geändert oder storniert werden.

Steuern

Das Thema Steuern kann sehr abschreckend sein. Die gute Nachricht ist hierbei jedoch, dass bei den meisten deutschen Brokern wie Trade Republic fast alle Steuern automatisch abgeführt werden, sodass man persönlich keinen Aufwand hat.

Steuern müssen nur gezahlt werden, wenn Gewinne gemacht wurden.

Sparer-Pauschbetrag

Der Sparer-Pauschbetrag ist ein Freibetrag, den jeder Steuerpflichtige in Deutschland für Kapitalerträge nutzen kann. Diesen muss bzw. sollte man manuell angeben. Aktuell im April 2026 liegt dieser Betrag bei 1.000 Euro pro Jahr. Man kann also 1.000 Euro pro Jahr mit Aktien und ETFs verdienen, ohne, dass Steuern auf diese bezahlt werden müssen.

Abgeltungssteuer, Solidaritätszuschlag und Kirchensteuer

Auf Gewinne von Aktien und ETFs muss nach Überschreitung des Sparer-Pauschbetrags die Abgeltungssteuer gezahlt werden. Diese liegt bei pauschal 25% der erzielten Kapitalerträge.

Zusätzlich kommt der Solidaritätszuschlag. Dieser beträgt aktuell 5,5% der Abgeltungssteuer.

Wer Mitglied der Kirche ist, zahlt außerdem Kirchensteuer. Diese beträgt in Deutschland je nach Bundesland 8% oder 9% der Abgeltungssteuer.

Beispiel: Angenommen, du verkaufst eine Aktie und machst einen Gewinn von 1.000 Euro. Deine Bank behält davon 25% Abgeltungssteuer (250 Euro) ein. Zusätzlich gehen etwa 13,75 Euro für den Solidaritätszuschlag und eventuell ca. 22,50 Euro für die Kirchensteuer ab. Du bekommst also ungefähr 713,75 Euro ausgezahlt. Wenn du aber unter den Freibetrag von 1.000 Euro fällst, bleiben deine Gewinne steuerfrei.

Steuerbegünstigung bei ETFs

Laut dem Magazin Finanztip sind bei ETFs in Deutschland aktuell 30 Prozent der Gewinne und Ausschüttungen steuerfrei (Quelle), wenn dieser größtenteils aus Aktien besteht. Dies ist ein Vorteil im Vergleich zu Einzelaktien, bei denen die Kapitalertragssteuer auf den kompletten Gewinn gezahlt werden muss.

Vorabpauschale

Die Vorabpauschale wurde im Jahr 2018 für ETFs eingeführt und ist eine Art Steuervorauszahlung. Die Erklärung ist leider etwas komplizierter. Sie wird jedoch ebenfalls automatisch von der Bank bezahlt, sodass du dich nur darum kümmern musst, dass genug Geld auf dem Verechnungskonto liegt, wenn die Vorabpauschale zum Jahresanfang bezahlt werden muss.

Wenn du dir die komplizierte Berechnung der Vorabpauschale nicht merken willst, ist dies kein Problem. Merke dir dann einfach, dass man ca. 3,5 Euro pro 1.000 Euro investiertem Kapital in ETFs zurücklegen sollte.

Vereinfach ausgedrückt ist die Vorabpauschale eine Steuer auf die angenommenen Erträge eines ETFs, die noch nicht tatsächlich ausgezahlt wurden.

Sie hat das Ziel sicherzustellen, dass Anleger auch bei thesaurierenden ETFs (die ihre Erträge reinvestieren, statt sie auszuschütten) regelmäßig Steuern zahlen.

Wie wird die Vorabpauschale berechnet?

- Sie basiert auf dem sogenannten Basisertrag. Der Basisertrag wird errechnet, indem man den Wert des ETF-Anteils zu Jahresbeginn mit einem festgelegten Zinssatz (meist der Basiszins, der von der Bundesbank festgelegt wird) multipliziert.

- Dieser Basisertrag wird dann mit der tatsächlichen Ausschüttung des ETFs im Jahr verglichen. Hat der ETF keine oder nur geringe Ausschüttungen, wird die Differenz als Vorabpauschale besteuert.

Grundsätzliche Tipps

Cool bleiben bei Verlusten

Emotionen haben beim investieren nichts zu suchen. Es ist vollkommen normal, dass der Aktienmarkt auf einmal für einige Zeit bergab geht.

Theoretisch ist dies den meisten Anlegern auch bewusst. In der Praxis ist dies jedoch garnicht so einfach umzusetzen.

Vor allem in der Anfangszeit ist ein größere Crash sogar sehr positiv, da man den gleichen ETF bzw. die gleichen Aktien für einen deutlich günstigeren Preis einkaufen kann. Wenn man sich die Geschichte der Aktienmärkte anschaut, dann haben sie sich bisher immer wieder spätestens nach einigen Jahren erholt.

Nachdem weltweit die Corona Pandemie ausgebrochen war, stand mein Depot beispielsweise innerhalb weniger Wochen bei über 30 Prozent im Minus. Ich kann mich noch gut erinnern, wie ich mich damals zunächst geärgert hatte, dass ich nicht vorher alles inklusive der Gewinne verkauft habe. Dann ist mir jedoch aufgefallen, dass es eine sehr gute Chance ist, um dieselben Aktien deutlich günstiger einzukaufen.

Markettiming funkioniert nicht

Vor allem Anfänger haben oft die Vorstellung, dass sie mit dem Investieren warten müssten, da alle Aktien sehr hoch stehen und es sinnvoller wäre, zunächst auf einen größeren Crash zu warten. Wenn der Crash dann tatsächlich passiert, haben sie dann plötzlich andere Ausreden wie „Das ist erst der Anfang vom Crash“, warum sie nicht investieren.

Wenn man sich die durchschnittlichen Renditen am Aktienmarkt anschaut, dann ist der beste Zeit zum Investieren immer heute. Mit einer Strategie fahren, bei der man immer nach einem größeren Crash einkauft, hätte im Durchschnitt ebenfalls eine geringere Rendite, wie wenn man regelmäßig mit einem Sparplan investiert.

Langfristig denken

Wenn man die aktuellen Nachrichten verfolgt, dann kann man leicht das Gefühl bekommen, dass alles bergab geht und es überall nur Krisen gibt. Dies war allerdings auch schon vor 10 oder 50 Jahren so.

Langfristig gesehen hat sich die Wirtschaft im Laufe der Geschichte immer wieder erholt und ist nach jeder Krise sogar noch weiter gewachsen. Da die Weltbevölkerung weiterwächst und Technologien besser werden, kann man davon ausgehen, dass dies auch in Zukunft so sein wird.

Lasse dich also nicht von kurzfristigen Meldungen verunsichern und investiere einfach immer weiter. Langfristig gesehen ist eine positive Rendite sehr wahrscheinlich. Wer z.B. einen MSCI-World-ETF in der Vergangenheit für mindestens 13 Jahre gehalten hat, hat bisher immer eine positive Rendite erzielt (Quelle).

Nutze den Zinseszins – fange so früh an, wie möglich

Wie schon am Anfang beschrieben, kann sich das menschliche Gehirn die unglaubliche Macht des Zinseszins nur schwer vorstellen. Wenn man jedoch schon 5 oder 10 Jahre lang investiert hat, bekommt man langsam ein Gefühl dafür, wie exponentielles Wachstum aussehen kann.

Um den Zinseszins optimal nutzen zu können, ist es sehr vorteilhaft, möglichst frühzeitig mit dem Investieren anzufangen.

Nicht jeden Tag das Depot checken

Einen Fehler, den ich leider auch heutzutage noch viel zu häufig mache, besteht darin, mehrmals pro Woche die Kurse meiner ETFs und Aktien zu überprüfen. Da man dort sein hart erarbeitetes Geld investiert hat, ist es auch verständlich, dass dies sehr interessant ist.

Objektiv gesehen ist dies jedoch reine Zeitverschwendig, wenn man langfristig investieren möchte und sowieso nicht plant, in naher Zukunft zu verkaufen. Außerdem besteht die Gefahr, dass man bei fallenden Kursen nervös wird und man eine schlechte Stimmung bekommt. Meiner Meinung nach ist es vollkommen ausreichend, dass Depot maximal einmal pro Monat anzuschauen.

Achte auf eine ausreichende Diversifikation

„Diversification is the only free lunch in investing.“

Diese Börsenweisheit stammt von dem Nobelpreisträger Harry Markowitz, der als Vater der modernen Portfolio-Theorie gilt. Sie bedeutet, dass Diversifikation eine der wenigen Möglichkeiten ist, das Risiko zu reduzieren, ohne die erwartete Rendite zu beeinträchtigen.

Daher ist meiner Meinung nach vor allem für Anfänger die Investion in einen breit gestreuten ETF wie z. B. den FTSE-All-World-ETF sinnvoll, da man hiermit direkt in mehr als 3000 Unternehmen auf der ganzen Welt investiert.

Ressourcen für weiterführende Informationen

Für angehende Investoren gibt es eine Fülle von Ressourcen, die helfen können, Wissen aufzubauen, Strategien zu verstehen und informierte Entscheidungen zu treffen. Hier sind einige empfehlenswerte Bücher, Blogs, Podcasts und Websites:

Bücher

- „The Intelligent Investor“ von Benjamin Graham – Ein klassisches Investmentbuch, das die Grundlagen des wertorientierten Investierens vermittelt.

- „A Random Walk Down Wall Street“ von Burton G. Malkiel – Dieses Buch bietet einen umfassenden Überblick über verschiedene Investmentstrategien und die Theorie des effizienten Marktes.

- „Rich Dad Poor Dad“ von Robert T. Kiyosaki – Obwohl es sich mehr um ein Buch über Finanzbildung handelt, bietet es wertvolle Einsichten in das Denken über Investitionen und Vermögensaufbau.

Blogs

- The Motley Fool (www.fool.com) – Bietet eine Vielzahl von Artikeln, die sich mit Investitionen, Aktienanalysen und Finanzplanung beschäftigen.

- Seeking Alpha (www.seekingalpha.com) – Eine Plattform, auf der Investoren und Analysten ihre Meinungen und Analysen zu Aktien teilen.

- Investopedia (www.investopedia.com) – Ein umfassendes Ressourcenzentrum für Finanzbildung und Nachrichten.

Podcasts

- „The Investors Podcast“ – Stig Brodersen und Preston Pysh führen durch die Welt der Investitionen, diskutieren über Bücher und interviewen Experten.

- „We Study Billionaires“ – Dieser Podcast bietet Einblicke in die Investitionsstrategien von Milliardären.

- „Planet Money“ von NPR – Erklärt komplexe wirtschaftliche Konzepte auf verständliche Weise und beleuchtet aktuelle wirtschaftliche Ereignisse und Trends.

Websites

- Morningstar (www.morningstar.com) – Eine hervorragende Quelle für Research und Daten zu Investmentfonds und ETFs.

- Yahoo! Finance (finance.yahoo.com) – Bietet kostenlose Aktienkurse, Nachrichten, Portfolioverwaltung und Marktinformationen.

- Bloomberg (www.bloomberg.com) – Eine führende Quelle für globale Wirtschaftsnachrichten, Börseninformationen und Analysen.

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite