🚀 Das Wichtigste in Kürze

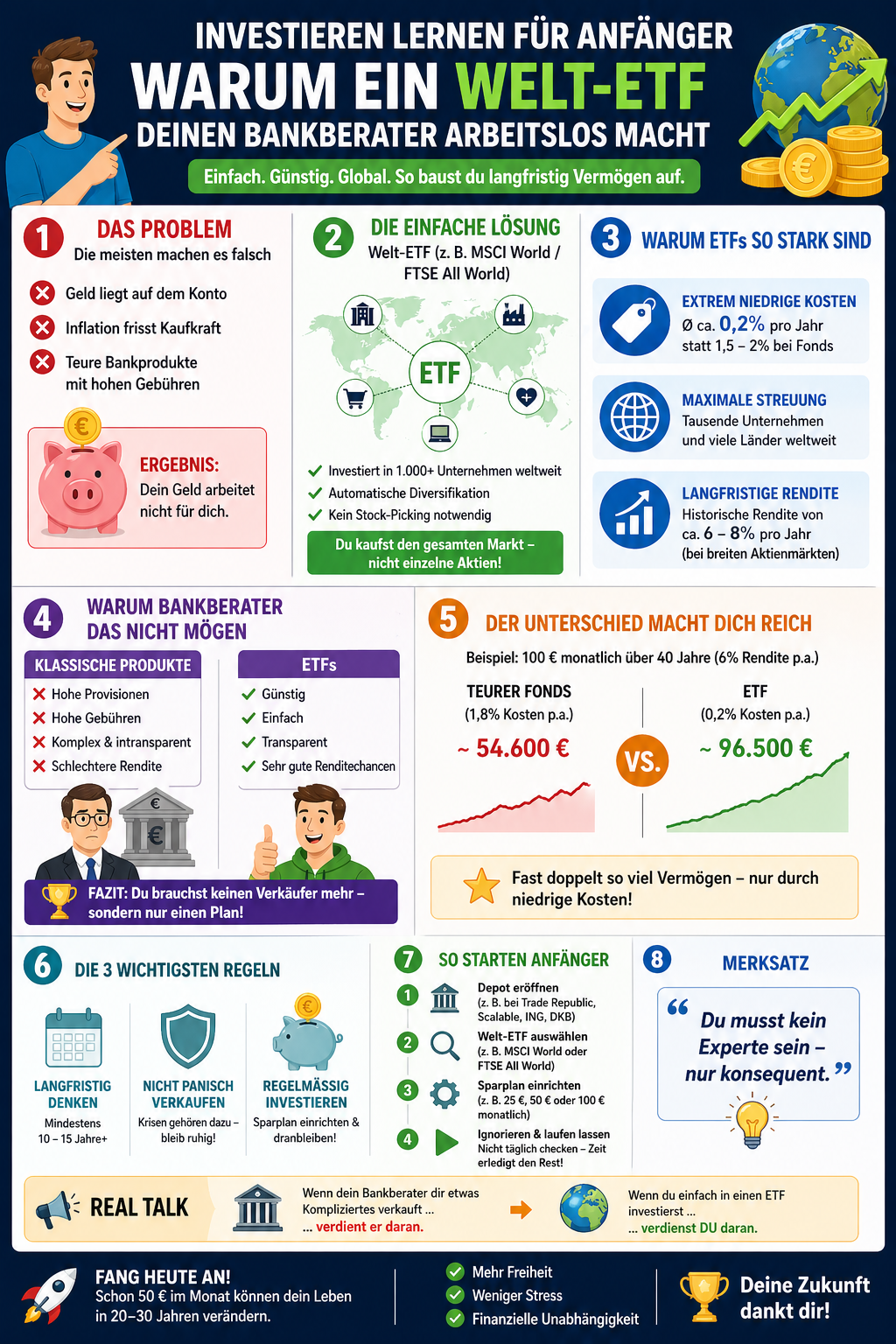

- Tschüss Sparbuch: Wer sein Geld auf dem Konto lässt, betreibt garantierte Vermögensvernichtung. Die Inflation frisst dich auf.

- ETFs schlagen Anlageberater: Ein simpler Indexfonds (z.B. auf den FTSE All-World) bringt historisch 7–9 % Rendite pro Jahr. Ohne 5 % Ausgabeaufschlag für den netten Herrn bei der Bank.

- Crashes aussitzen: Wer 2020 im Corona-Tief aus Panik verkauft hat, verlor Geld. Wer stur gehalten hat, durfte sich bis 2025 über eine Verdopplung freuen. Geduld zahlt sich aus.

- Der Fast-Lane-Cheatcode: ETF-Sparen ist langsam. Wer schnell Rendite will, investiert in die eigenen Skills oder ein Business, nicht in hochriskante Einzelaktien.

- Steuern? Macht der Broker: Deutsche Neo-Broker wie Trade Republic oder Scalable kümmern sich automatisch um die Steuer. Freistellungsauftrag (1.000 €) rein und fertig.

Inhalte

Du hast ein paar Tausend Euro gespart, das Tagesgeldkonto wirft Magerzinsen ab und dein Sparkassen-Berater ruft schon wieder an, um dir den neuesten (und sündhaft teuren) Deka-Fonds anzudrehen? Willkommen in der Realität der deutschen Anlagekultur. Das Problem: Wir Deutschen lieben unsere Sicherheit so sehr, dass wir unser Geld lieber von der Inflation auffressen lassen, als uns mit dem Kapitalmarkt zu beschäftigen.

Der YouTuber Ali Abdaal hat in seinem Deep-Dive „The Only Investing Video You’ll Ever Need“ exakt den Nerv getroffen. Ich teste und optimiere seit Jahren meine eigenen Depots. In diesem Beitrag breche ich Alis Video auf den deutschen Markt herunter. Ich zeige dir, warum die langweiligste Strategie der Welt (der Welt-ETF) der absolute No-Brainer ist und wie du dein Portfolio auf Autopilot stellst, um wieder ruhig schlafen zu können.

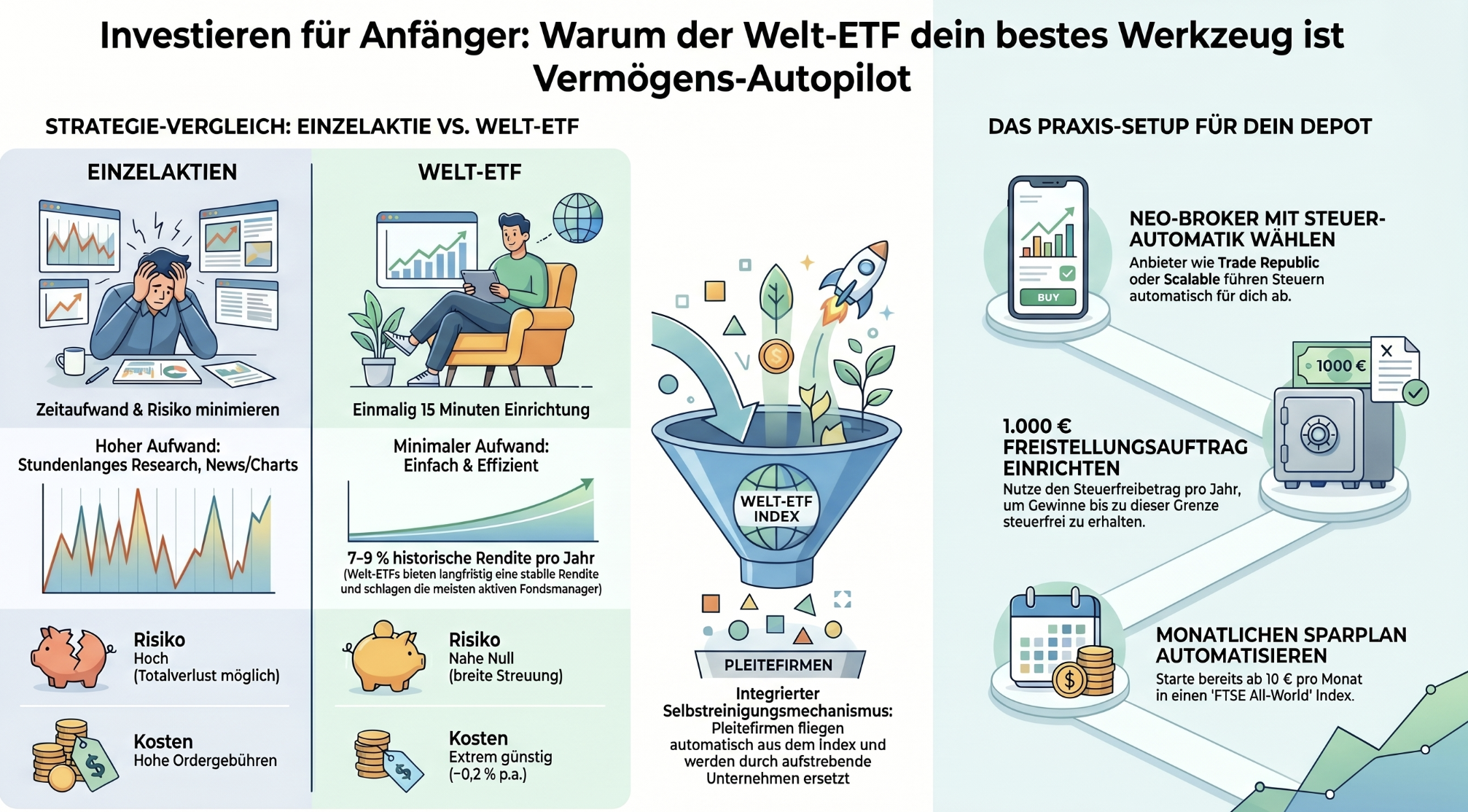

Einzelaktien vs. Indexfonds: Der große Realitätscheck

Jeder von uns kennt diesen einen Kollegen, der 2013 angeblich Bitcoin oder 2015 Nvidia gekauft hat und sich jetzt aufführt wie der Wolf of Wall Street. Vergleichen wir diese Stock-Picking-Fantasien mal mit der harten Realität eines Indexfonds (ETF).

| Kriterium | Einzelaktien (Stock-Picking) | Welt-ETF (z.B. MSCI World / All-World) |

|---|---|---|

| Zeitaufwand | Stundenlanges Chart-Lesen und News-Panik. | Einmalig 15 Minuten für den Sparplan. Danach: Null. |

| Gebühren | Oft hohe Ordergebühren bei jedem Kauf/Verkauf. | Extrem günstig (TER meist um 0,2 % pro Jahr). Sparpläne oft gratis. |

| Risiko / Totalverlust | Wirecard lässt grüßen. Extrem hoch. | Geht gegen Null. Du besitzt Anteile an tausenden Firmen weltweit. |

| Realistische Rendite | Glückssache. Schlägt auf Dauer selten den Markt. | Historisch ca. 7–9 % pro Jahr. Langweilig, aber geil. |

Die Erklärung: Wenn du einen weltweit streuenden ETF kaufst (z. B. den in der Szene als Heilsbringer gefeierten „A1JX52“), kaufst du quasi den gesamten Heuhaufen, anstatt mühsam nach der Nadel zu suchen. Investierst du 1.000 Euro, fließen Bruchteile davon automatisch in Apple, Microsoft, aber auch in solide Mittelständler weltweit. Geht eine Firma pleite, fällt sie aus dem Index und wird durch den nächsten Aufsteiger ersetzt. Ein eingebauter Selbstreinigungsmechanismus.

Einzelaktien hingegen sind wie ein Casino-Besuch, nur dass es keine Freigetränke gibt. Selbst Vollzeit-Fondsmanager, die 60 Stunden die Woche nichts anderes tun, schlagen den stumpfen Index auf 10 Jahre gesehen fast nie. Warum solltest du nach Feierabend auf dem Sofa schlauer sein als der Markt?

Der Quality Check: Wie robust ist Alis Strategie für uns?

Die Theorie klingt super, aber was passiert im echten Leben? Gerade in Deutschland haben viele Panik vor dem nächsten Börsencrash. Ali macht die Mathematik dazu sehr anschaulich.

- ✅ Krisenresistent durch Geduld: Hättest du kurz vor dem Corona-Crash im Frühjahr 2020 investiert, wäre dein Depot im März temporär um über 30 % eingebrochen. Bitter. Wer da verkauft, hat den Verlust realisiert. Wer stur den „Toten Mann“ markiert hat, dessen Depot stand Ende 2025 bei mehr als +100 %.

- ✅ Steuer-Einfachheit: Ali erwähnt es für den internationalen Markt kaum, aber in Deutschland ist es ein Segen: Deutsche Neo-Broker regeln die Kapitalertragsteuer (25 % + Soli) vollautomatisch. Du musst keine komplizierten Formulare wälzen.

- ✅ Die „Fast-Lane“ Alternative: Du willst in 5 Jahren reich sein, nicht erst mit 65? Dann ist der ETF die falsche Wahl. Alis Tipp: Nimm 1.000 Euro und stecke sie nicht in den S&P 500, sondern in eine Weiterbildung, die dein Gehalt um 500 Euro netto im Monat pusht. Das ist der wahre Zinseszins-Hebel für junge Leute.

- ❌ Nichts für Adrenalin-Junkies: ETF-Sparen ist so aufregend wie Farbe beim Trocknen zuzusehen. Wer den schnellen Kick sucht, wird sich hier langweilen (und ist bei Krypto besser aufgehoben – mit allen Konsequenzen).

Das Praxis-Setup: So baust du dir deinen Vermögens-Autopiloten

Vergiss Termine bei der Filialbank. Du brauchst heute nur noch ein Smartphone. Persönlich nutze ich seit Jahren Neo-Broker, weil mich hohe Gebühren bei der Hausbank einfach aggressiv machen.

- Broker wählen: Hol dir eine App wie Traders Place oder Scalable Capital (Trading 212 ist cool, aber TR und Scalable übernehmen die deutschen Steuern für dich – ein massiver Vorteil!).

- Freistellungsauftrag einrichten: Vergiss das nicht! Du darfst als Single 1.000 € Gewinn pro Jahr steuerfrei kassieren. Trage das direkt in der App ein.

- Sparplan anlegen: Suche einen „FTSE All-World“ (z.B. den Vanguard A1JX52 oder A2PKXG). Richte einen automatischen, monatlichen Sparplan ein. Schon ab 10 € geht’s los. App schließen. Fertig.

Häufige Fragen (FAQ) der Community

Kann ich bei einem ETF wirklich alles verlieren?

In der grauen Theorie: Ja. In der Praxis: Nein. Damit ein Welt-ETF auf Null fällt, müssten zeitgleich alle über 3.000 Firmen darin (Apple, Amazon, Nestle, Toyota etc.) bankrottgehen. Passiert das, haben wir als Menschheit ganz andere Sorgen (Zombies, Kometeneinschlag). Dann retten dich auch keine Goldmünzen mehr.

Was ist, wenn die US-Wirtschaft crasht?

Wer nur in den amerikanischen S&P 500 investiert, spürt das. Wer aber, wie empfohlen, in einen Welt-ETF investiert, bleibt entspannter. Schwächelt die USA, verschiebt der Index das Gewicht automatisch in Regionen, die gerade boomen (z.B. nach Asien oder Indien).

Wann ist der perfekte Zeitpunkt zum Einstieg?

Heute. Der Spruch „Time in the market beats timing the market“ stimmt fast immer. Niemand trifft den absolut tiefsten Punkt. Durch deinen monatlichen Sparplan kaufst du ohnehin automatisch teurer, wenn die Kurse hoch sind, und billiger, wenn sie im Keller sind (Cost-Average-Effekt).

Muss ich bei der Steuererklärung jetzt weinen?

Nein! Wenn du einen deutschen Broker (wie Trade Republic, Scalable, comdirect) nutzt, führen diese die Steuern völlig automatisch an das Finanzamt ab. Du hast damit null Aufwand. Ausländische Broker (wie eToro) zwingen dich hingegen zur manuellen Anlage KAP in der Steuererklärung – tu dir das als Anfänger nicht an.

Mein Fazit & Eine steile These

Ali Abdaal fasst in 30 Minuten das zusammen, wofür klassische Banken riesige Beratertürme aus Glas bauen: Investieren ist im Kern ein gelöstes Problem. Ein globaler Indexfonds, ein gebührenfreier Broker und eine ordentliche Portion Disziplin reichen völlig aus, um langfristig Vermögen aufzubauen. Alles andere ist Finanz-Pornografie für Leute, die zu viel Zeit haben.

Bist du schon stur im ETF investiert oder zockst du noch mit Einzelaktien herum? Schreib mir deine Strategie in die Kommentare! 👇

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite