🚀 Das Wichtigste in Kürze

- Zinseszins-Turbo: Warum thesaurierende ETFs dein Vermögen durch Steuerstundung schneller wachsen lassen als Ausschütter.

- Die „Irland-Strategie“: Achte auf die ISIN („IE…“), um automatisch 15% Quellensteuer-Nachteil bei US-Aktien zu eliminieren.

- Stressfrei-Garantie: Warum deutsche Broker dir stundenlangen Papierkram (Anlage KAP-INV) ersparen.

- 1.000€ geschenkt: So richtest du deinen Freistellungsauftrag in 2 Minuten ein und verschenkst kein Geld.

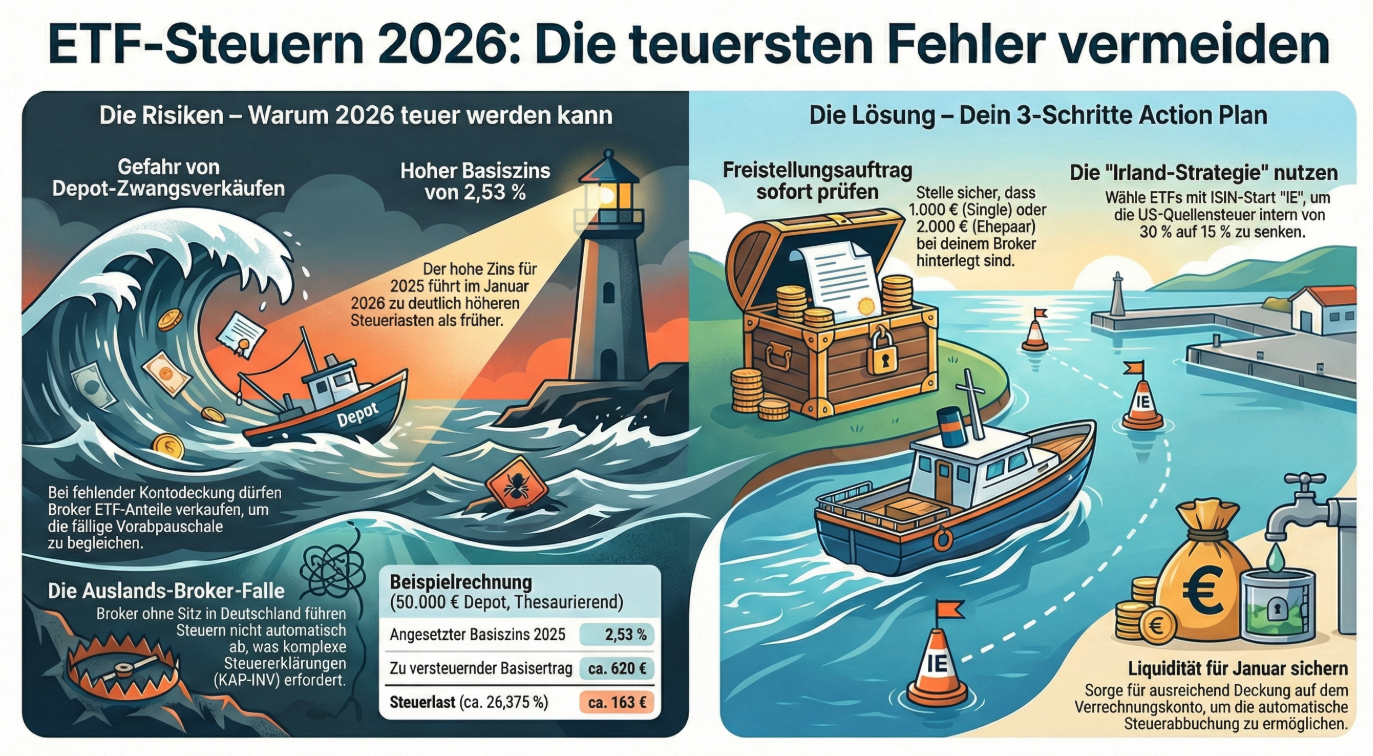

- Achtung im Januar: Warum leere Verrechnungskonten zu Zwangsverkäufen führen können (Stichwort: Vorabpauschale).

Wir investieren in ETFs, um unser Geld zu vermehren, nicht um es unnötig an das Finanzamt zu überweisen. Doch genau das passiert tausendfach in deutschen Depots. Es liegt nicht an schlechten ETFs, sondern an simplen, bürokratischen Fehlern, die teuer werden.

Viele Anleger denken: „Steuern zahle ich erst, wenn ich verkaufe.“ Falsch. Gerade 2026 wird das Thema durch die Vorabpauschale und gestiegene Zinsen relevanter denn je. Wenn du nicht aufpasst, zieht dir der Staat Geld ab, das du noch gar nicht „realisiert“ hast.

In diesem Artikel zerlegen wir die Analyse von InvestmentStube und aktuellen Warnungen von Smartsteuer. Wir zeigen dir, wie du dein Depot steuerlich wasserdicht machst – komplett legal, ohne graue Tricks, aber mit maximaler Effizienz.

Inhalte

Der große Vergleich: Thesaurierend vs. Ausschüttend

Viele Anfänger lieben Ausschüttungen („Cashflow!“). Steuerlich ist das aber oft ein Eigentor. Hier der direkte Vergleich, warum der Zinseszins beim Thesaurierer oft besser arbeitet:

| Feature | Thesaurierend (Der Sparer) | Ausschüttend (Der Cashflow-Fan) |

|---|---|---|

| Steuer-Moment | Später (Steuerstundungseffekt) | Sofort bei Ausschüttung |

| Vorabpauschale | Ja, aber oft geringer als direkte Steuer | Wird oft mit Ausschüttung verrechnet |

| Zinseszinseffekt | Maximal (Brutto wird wiederangelegt) | Geringer (Netto wird reinvestiert) |

| Bürokratie | Gering (läuft automatisch) | Mittel (Wiederanlage nötig) |

Warum wir darüber sprechen müssen (Kontext)

Das deutsche Steuerrecht ist komplex. Auf Gewinne werden ca. 26,375% Abgeltungssteuer (inkl. Soli) fällig. Bei einem 50.000€ Depot, das gut läuft, reden wir nicht über Peanuts, sondern über hunderte Euro pro Jahr.

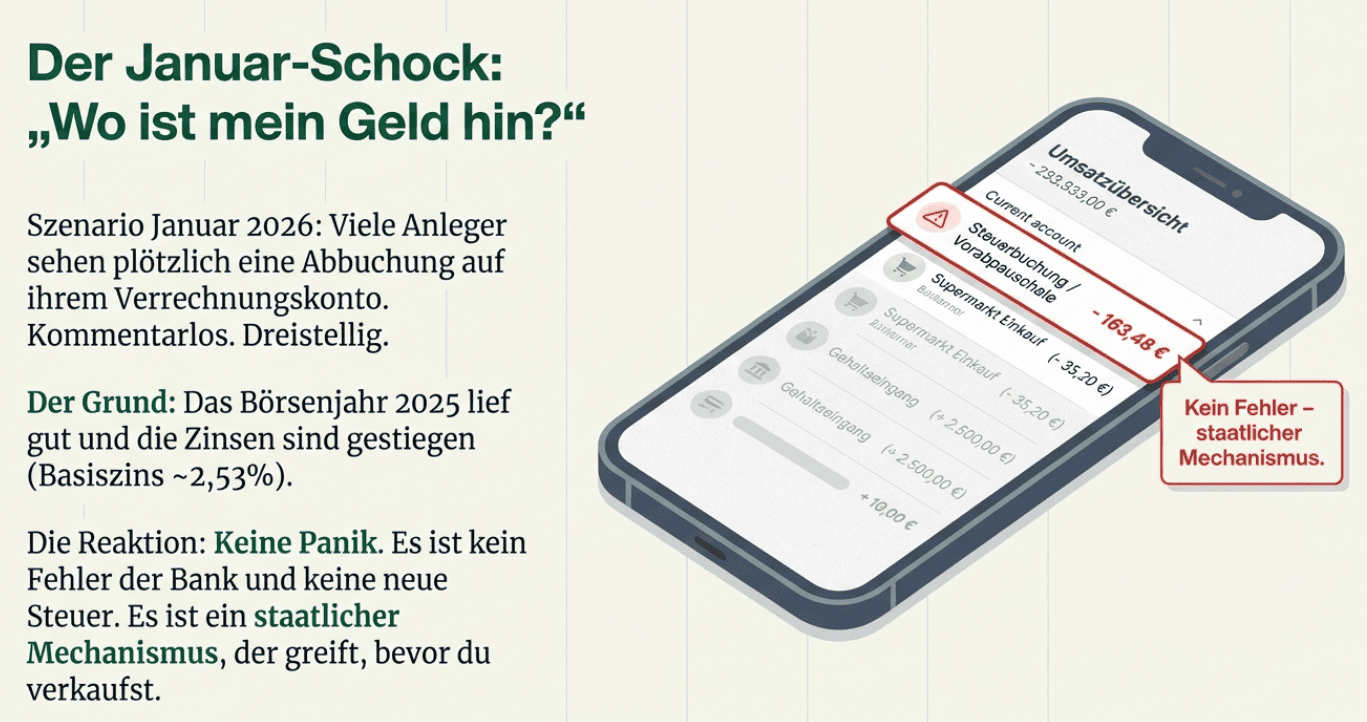

Das Problem: Viele dieser Steuern werden „unsichtbar“ abgebucht. Du merkst es oft erst, wenn das Verrechnungskonto im Minus ist oder die Rendite am Ende seltsam niedrig wirkt. Die im Video genannten Fehler sind keine Einzelfälle, sondern Standard bei 90% der ungeprüften Depots.

👉 Lese-Tipp: Willst du wissen, wie du dein Depot überhaupt erst aufbaust? Hier geht es zu meinem Artikel.

Die Top-Fehler im Detail

1. Die Vorabpauschale ignorieren (Achtung Zwangsverkauf!)

Auch wenn du nichts verkaufst, will der Staat Geld sehen, wenn dein ETF im Wert steigt. Das nennt sich Vorabpauschale. Sie basiert auf dem Basiszins (für das Steuerjahr 2025 gilt ein Zins von ca. 2,53%, fällig Anfang 2026).

👉 Lese-Tipp: Hier geht es zu meinem interaktiven Vorabpauschalen-Rechner.

Die Gefahr: Wenn du Anfang des Jahres kein Geld auf deinem Verrechnungskonto beim Broker hast, rutschst du ins Minus. Experten-Warnung: Wie Smartsteuer betont, darf die Bank bei fehlender Deckung im schlimmsten Fall sogar ETF-Anteile zwangsverkaufen, um die Steuerschuld zu begleichen. Das stört deinen Zinseszinseffekt massiv!

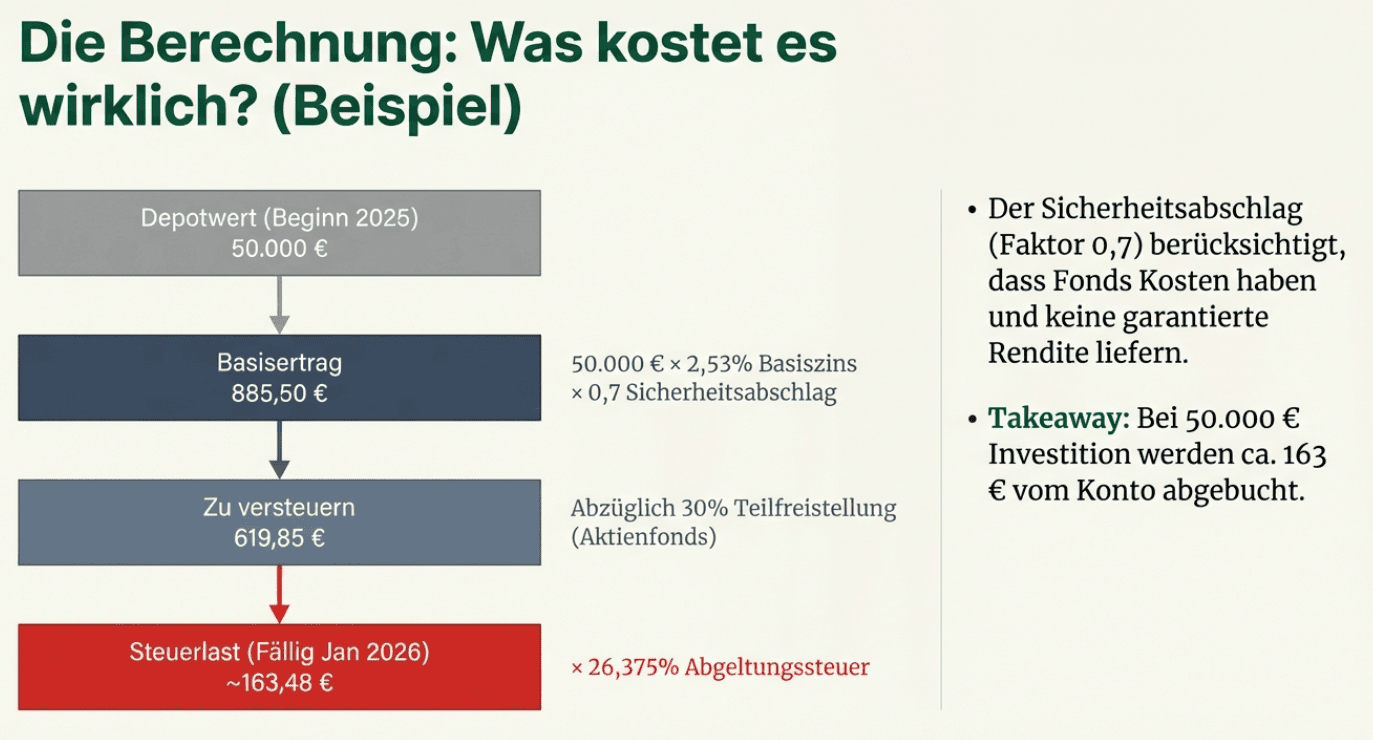

🧮 Rechenbeispiel: So teuer wird es 2026

Angenommen, du hast 50.000€ in einem thesaurierenden MSCI World ETF (zu Jahresbeginn 2025).

- Basiszins: 2,53%

- Basisertrag (70% Regel): 50.000€ × 2,53% × 0,7 = 885,50€

- Teilfreistellung (30%): 885,50€ × 0,7 = 619,85€ (zu versteuernder Betrag)

- 👉 Steuerlast (ca. 26,375%): ca. 163,48€

Achtung: Dieser Betrag wird Anfang 2026 automatisch abgebucht! Sorge für Deckung auf dem Verrechnungskonto.

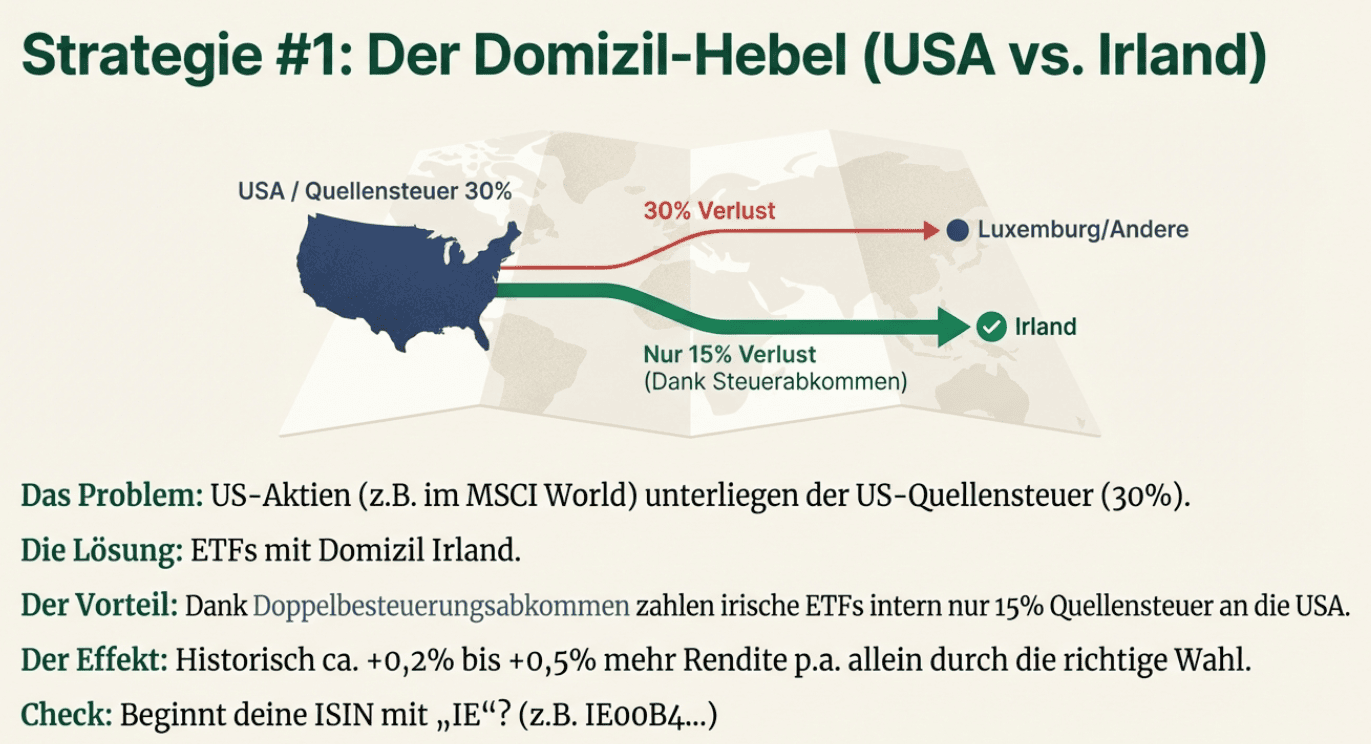

2. Das falsche Fondsdomizil (USA vs. Irland)

Das ist ein technischer Punkt, der pures Geld wert ist. ETFs mit vielen US-Aktien (wie MSCI World) unterliegen der US-Quellensteuer.

- Falsch: ETF-Domizil in Luxemburg oder anderen Ländern (oft verlieren sie 30% Quellensteuer).

- Richtig: ETF-Domizil in Irland. Dank Doppelbesteuerungsabkommen zahlen diese ETFs intern nur 15% US-Quellensteuer.

Pro-Tipp: Achte auf die ISIN. Sie muss mit IE beginnen (z.B. IE00B4…). Das bringt dir historisch gesehen ca. 0,2% bis 0,5% mehr Rendite pro Jahr – geschenktes Geld.

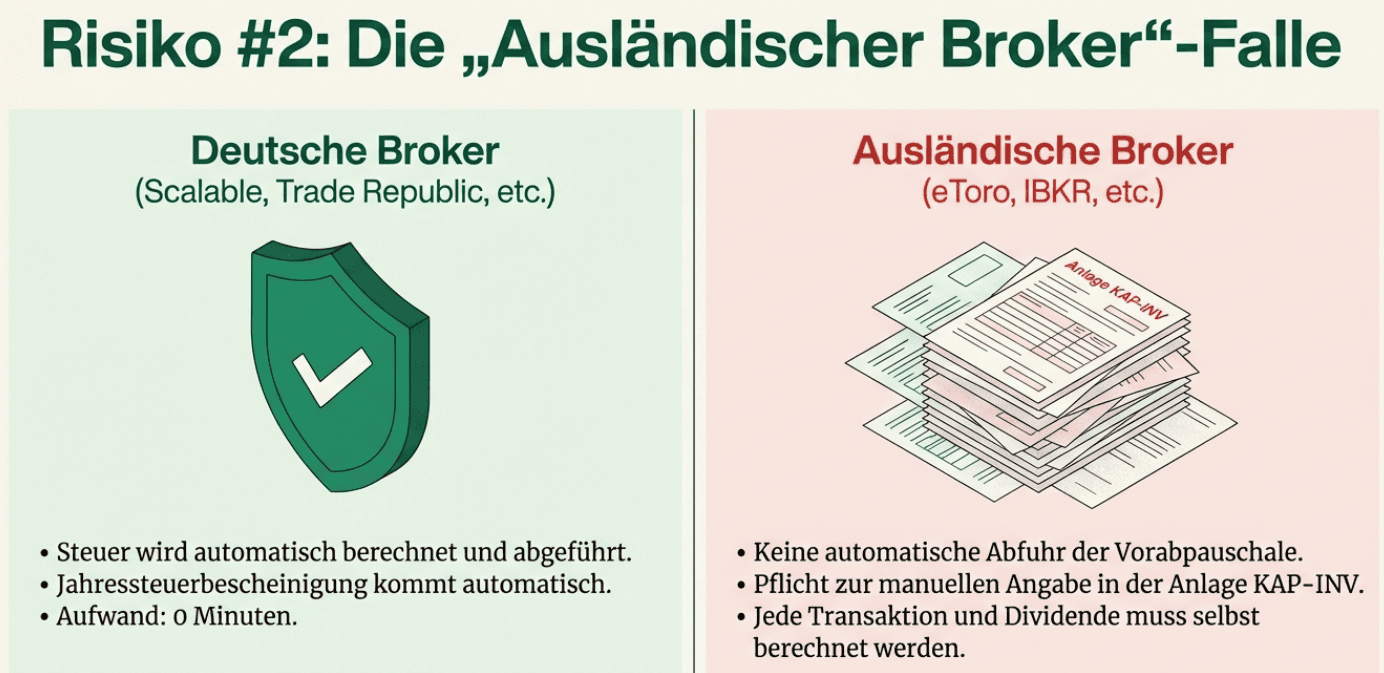

3. Der „Ausländische Broker“-Fehler (Anlage KAP-INV)

Broker wie eToro oder Interactive Brokers wirken oft modern und günstig. Aber: Sie führen die deutsche Abgeltungssteuer oft nicht automatisch ab.

Das bedeutet für dich: Du musst jede Transaktion, jede Dividende und jede Vorabpauschale manuell in deiner Steuererklärung eintragen. Hierfür ist oft die komplexe Anlage KAP-INV nötig. Wer hier Fehler macht, riskiert Ärger mit dem Finanzamt. Bleib bei deutschen Brokern, wenn du „Steuereinfachheit“ willst.

🏆 Meine Empfehlung: „Steuereinfache“ Broker

Willst du, dass Steuern, Freistellungsaufträge und Verlustverrechnung automatisch im Hintergrund laufen? Dann nutze einen dieser Anbieter:

*Werbelinks / Affiliate Links

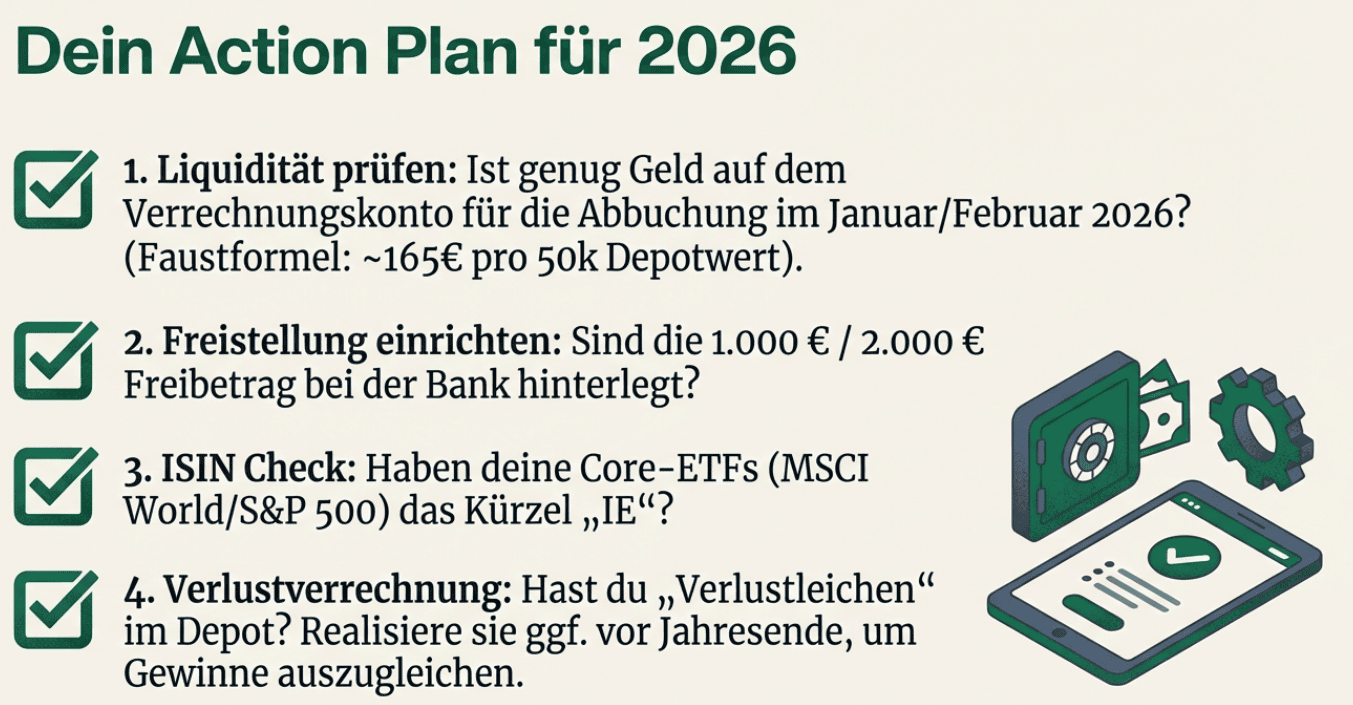

Action Plan: Deine 3-Schritte-Checkliste

Hier ist dein „Installations-Guide“ für ein steueroptimiertes Depot. Dauer: ca. 5 Minuten.

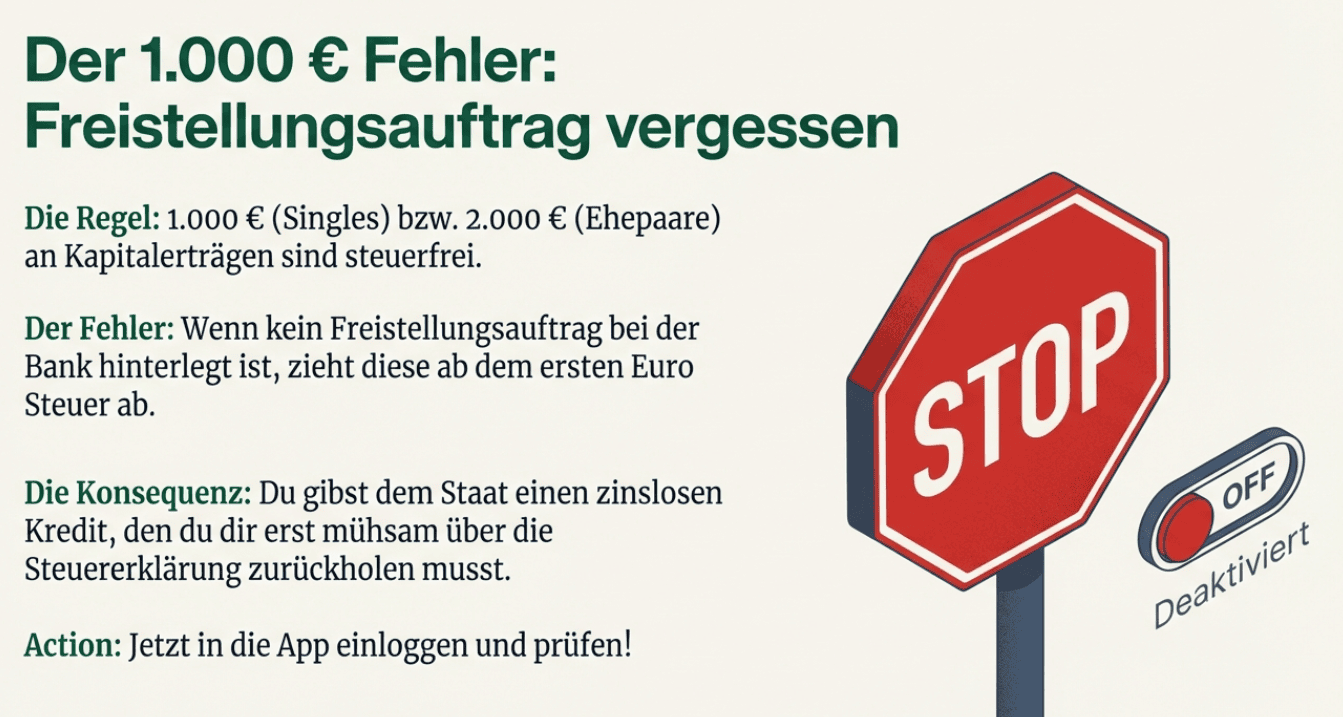

- Freistellungsauftrag prüfen:Logge dich bei deinem Broker ein. Hast du die 1.000€ (Single) oder 2.000€ (Ehepaar) eingetragen? Wenn nicht, zieht der Broker ab dem ersten Euro Gewinn Steuern ab. Hol dir das Geld zurück!

- ETF-Check (Die „IE“-Regel):Schau in dein Portfolio. Beginnen deine großen ETFs (MSCI World, S&P 500) mit der ISIN „IE“? Wenn nicht (z.B. „LU“), überlege bei Neukäufen auf irische Alternativen zu wechseln.

- Verlustverrechnungstopf nutzen:Bevor du Gewinne realisierst (verkaufst), schau nach, ob du noch alte „Verlustleichen“ im Keller hast. Realisiere Verluste gezielt, um sie mit Gewinnen zu verrechnen und so die Steuerlast auf 0 zu drücken.

💡 Merk-Satz für dein Depot

„Steuern vermeiden ist illegal. Steuern optimieren ist Pflicht.“ – Nutze die Teilfreistellung (30% steuerfrei bei Aktien-ETFs) bewusst!

Häufig gestellte Fragen (FAQ)

Wann wird die Vorabpauschale abgebucht?

Die Vorabpauschale wird in der Regel am Anfang des Folgejahres (meist Januar/Februar) vom Verrechnungskonto deines Brokers abgebucht. Stelle sicher, dass dort im Januar genug Liquidität liegt.

Was passiert, wenn mein ETF Verlust macht?

Wenn dein ETF im Kalenderjahr eine negative Wertentwicklung hat, fällt keine Vorabpauschale an. Der Basisertrag wird nur angesetzt, wenn der Fonds auch tatsächlich im Plus ist.

Lohnt sich ein Wechsel von Ausschüttend zu Thesaurierend?

Langfristig meistens ja, wegen des Steuerstundungseffekts. Wenn du allerdings deinen Sparerpauschbetrag (1.000€) noch nicht ausschöpfst, können ausschüttende ETFs sinnvoll sein, um diesen Freibetrag jährlich „auszunutzen“. Danach ist Thesaurierend oft überlegen.

Was ist die Teilfreistellung?

Das ist ein Geschenk des Staates als Ausgleich für Steuern auf Fondsebene. Bei Aktien-ETFs (Aktienquote > 50%) bleiben 30% deiner Gewinne steuerfrei. Du zahlst also faktisch nur auf 70% deiner Erträge Abgeltungssteuer.

Fazit: Faulheit wird bestraft

Die Analysen zeigen deutlich: Wer sich bei ETFs nur auf die Rendite konzentriert und die steuerliche Seite ignoriert, fährt mit angezogener Handbremse. Der Unterschied zwischen einem irischen Thesaurierer bei einem deutschen Broker mit Freistellungsauftrag und einem „wilden“ Depot kann über 15 Jahre leicht vierstellige Summen ausmachen.

Meine These: Wer heute noch freiwillig einen ausländischen Broker für ein einfaches ETF-Portfolio nutzt, schätzt seine eigene Lebenszeit zu gering ein. Der Stress mit der Anlage KAP-INV ist keine 0,50€ Ersparnis beim Trade wert.

Hast du deinen Freistellungsauftrag für dieses Jahr schon angepasst? Oder schenkst du dem Finanzamt gerade einen zinslosen Kredit? Schreib es in die Kommentare!

Disclaimer / Haftungsausschluss: Dieser Artikel dient ausschließlich der Information und stellt keine Anlageberatung, Steuerberatung oder Rechtsberatung dar. Alle Berechnungen sind Beispiele. Steuergesetze können sich ändern. Für die Richtigkeit der Angaben wird keine Gewähr übernommen. Bitte konsultiere vor finanziellen Entscheidungen einen qualifizierten Steuerberater.

Nützliche Ressourcen:

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite