Stand: 21.10.2024

Sowohl C24, als auch N26 sind aktuell sehr beliebte Neobanken in Deutschland. Die kostenlosen Konten beider Banken teste ich mittlerweile seit mehreren Monaten.

In diesem Vergleich wirst du erfahren, welcher Anbieter aus meiner Sicht besser ist und welcher am besten für dich geeignet ist. Hierfür habe ich die Banken anhand der Kriterien Sicherheit, Gebühren, Zinsen und Kundenservice bewertet und verglichen.

Inhalte

Vergleich im Überblick:

| N26 | C24 | |

|---|---|---|

| Kontoführungsgebühren | keine | keine |

| Guthabenverzinsung | 1,7 % | 2,5% p.a. |

| Debitkarte | kostenlos (Digital) | kostenlos (physisch und digital) |

| Girokarte | nicht möglich | kostenlos |

| Geld abheben in D und Eurozone | 3 x / Monat kostenlos, jede weitere 2€ & im Einzelhandel | 4 x / Monat kostenlos |

| Geld abheben in Fremdwährungen | 1,7 % Gebühren | kostenlos |

| Bargeldlos zahlen in Euro | kostenlos | kostenlos |

| Bargeldlos zahlen in Fremdwährungen | 1,7 % Gebühren | kostenlos |

| Bargeld einzahlen | in 12.000 Shops gegen 1,5% Gebühr | in 12.000 Shops gegen 1,75% Gebühr & bei Reisebankfilialen gegen Gebühr |

| Kostenlose Unterkonten | keine | 4 Unterkonten |

| Echtzeitüberweisungen | 49 Cent | gratis |

| Cashback | nein | bis zu 100€ |

| Mobiles Bezahlen | Apple Pay & Google Pay | Apple Pay & Google Pay |

| Dispokredit | 11,9% p.a. | 7,49% p.a. |

Mein Video zu dem Thema:

Erfahrung, Banklizenz & Sicherheit

Sowohl C24, als auch N26 haben von der Finanzdienstleistungsaufsicht BaFin eine Vollbanklizenz in Deutschland erhalten.

Sie bieten ihren Kunden beide die deutsche Einlagensicherung an, bei der bis zu 100.000 € auf dem Konto im Fall einer Pleite versichert sind.

N26 wurde schon im Jahr 2013 gegründet, während C24 sieben Jahre später im Jahr 2020 in Deutschland eingeführt wurde.

Die Banken sind sich in dem Bereich also sehr ähnlich, wobei N26 mehr Erfahrung hat.

Kontoführungsgebühren und Unterkonten

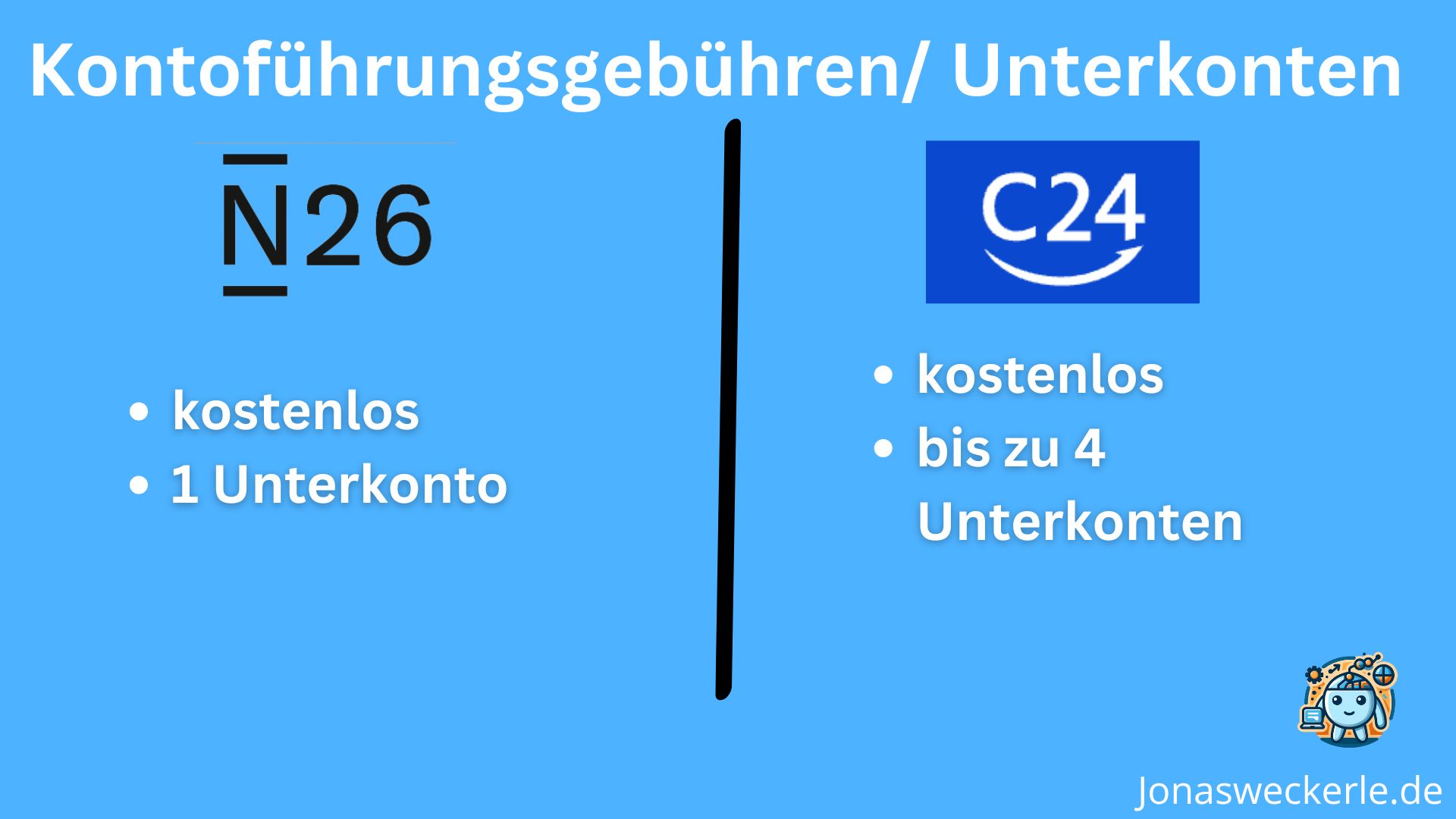

Ein großer Vorteil beider Banken besteht darin, dass sie bedingungslos kostenlos sind. Es gibt also keine Kontoführungsgebühren und es sind keine Mindesteingänge von Geld pro Monat notwendig.

Sehr positiv bei der C24-Bank ist, dass sich bis zu vier Unterkonten kostenlos anlegen lassen, was sehr hilfreich für eine bessere Übersicht und Gliederung der Finanzen sein kann.

Sehr spannend finde ich hierbei, dass man eine KI-gesteuerte Ausgabenanalyse von der C24-Bank erstellen lassen kann. Dabei wird automatisiert erkannt, wenn sich beispielsweise die Kosten für den Strom- oder Gasanbieter erhöht haben und wie man in dem Bereich Geld sparen kann. Wer bei dieser Option Datenschutzbedenken hat, kann diese Analyse der Ausgaben natürlich auch jederzeit wieder über die App deaktivieren.

Im Vergleich dazu bietet N26 aktuell nur ein Unterkonto an. Für mehr Unterkonten muss man hier ein bezahltes Abo abschließen.

Zinsen

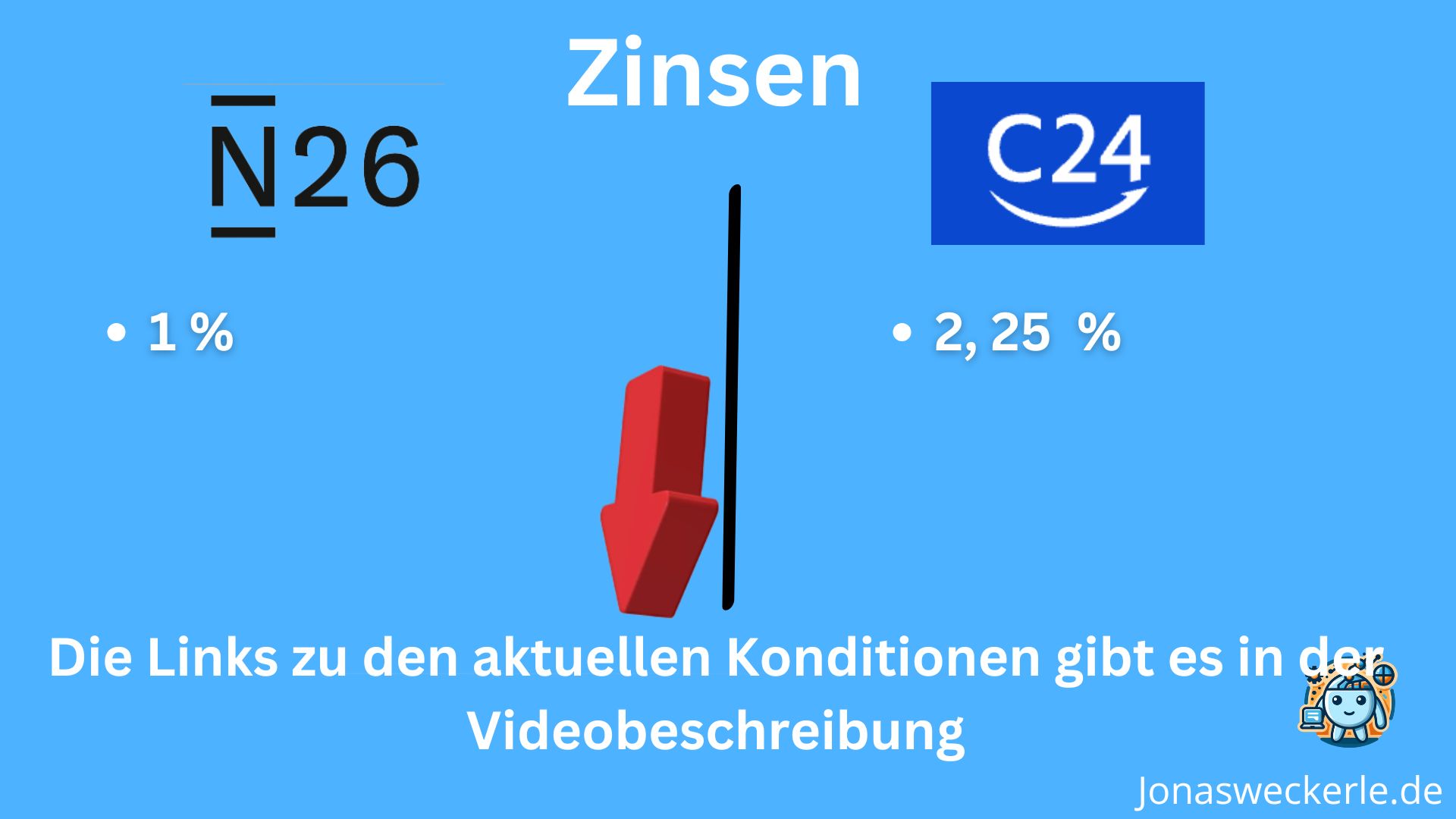

Aktuell bietet die C24-Bank sowohl auf das Girokonto, als auch auf das Sparkonto recht attraktive Zinsen von 2,25 % an.

N26 hat nach meinen Recherchen momentan leider kein vergleichbares Angebot. Dort erhält man 1,7 % Zinsen auf das Tagesgeldkonto.

Sehr positiv bei beiden Banken ist, dass die Zinsen monatlich ausgezahlt werden, sodass man optimal vom Zinseszins-Effekt profitieren kann.

Karten

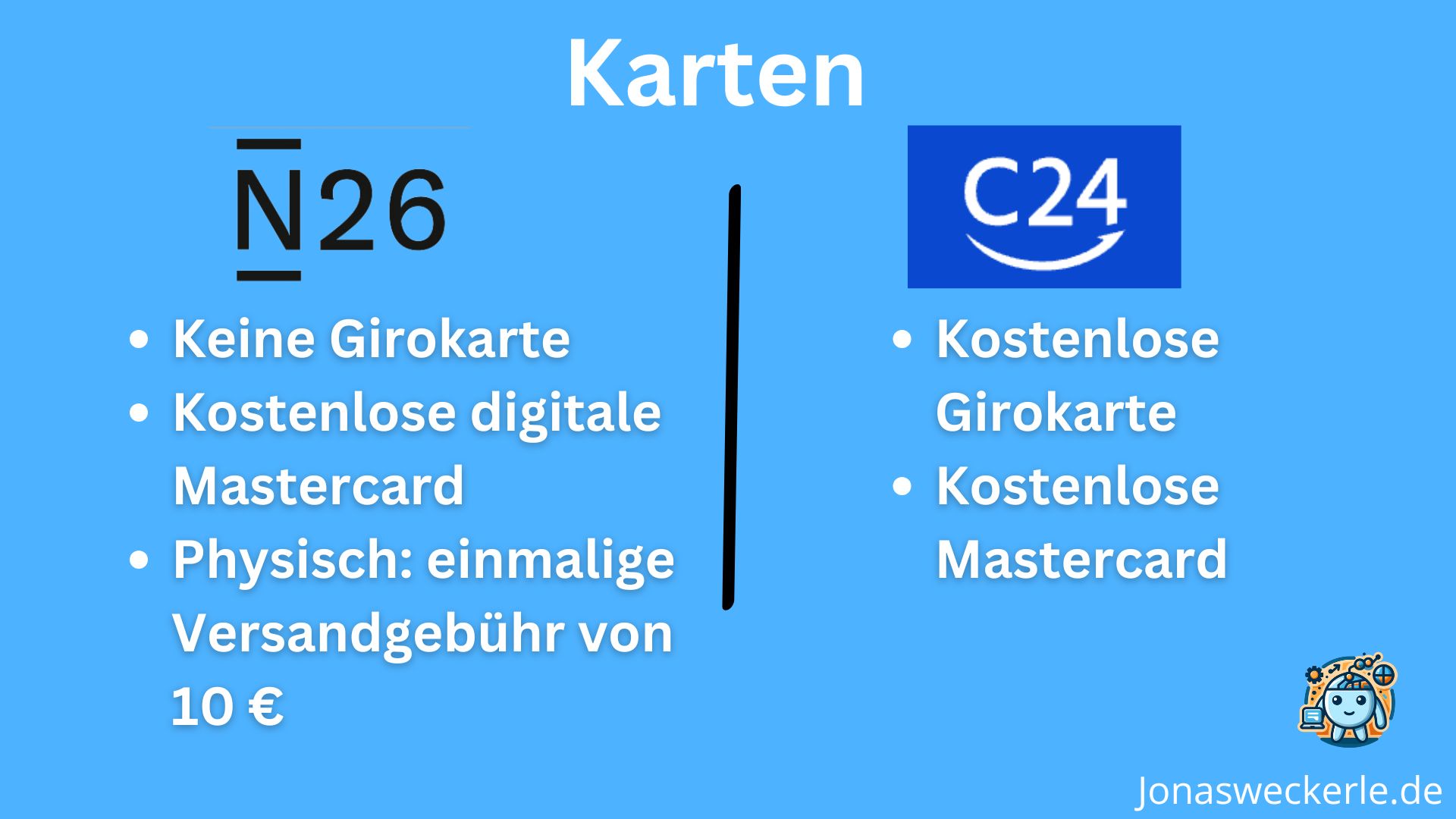

Nach der Kontoeröffnung bei C24 erhält man dort kostenlos eine Giro- und eine Mastercard zugeschickt. Außerdem lassen sich bis zu acht virtuelle Karten erstellen. Dies ist besonders bei Online-Einkäufen nützlich, wenn man dort nicht direkt die Daten der Hauptkarte eingeben möchte.

Bei N26 erhält man lediglich eine kostenlose, virtuelle Mastercard dazu. Um eine physische Karte zu bekommen, muss man einmalig 10 € bezahlen. Eine Girokarte wird nicht angeboten.

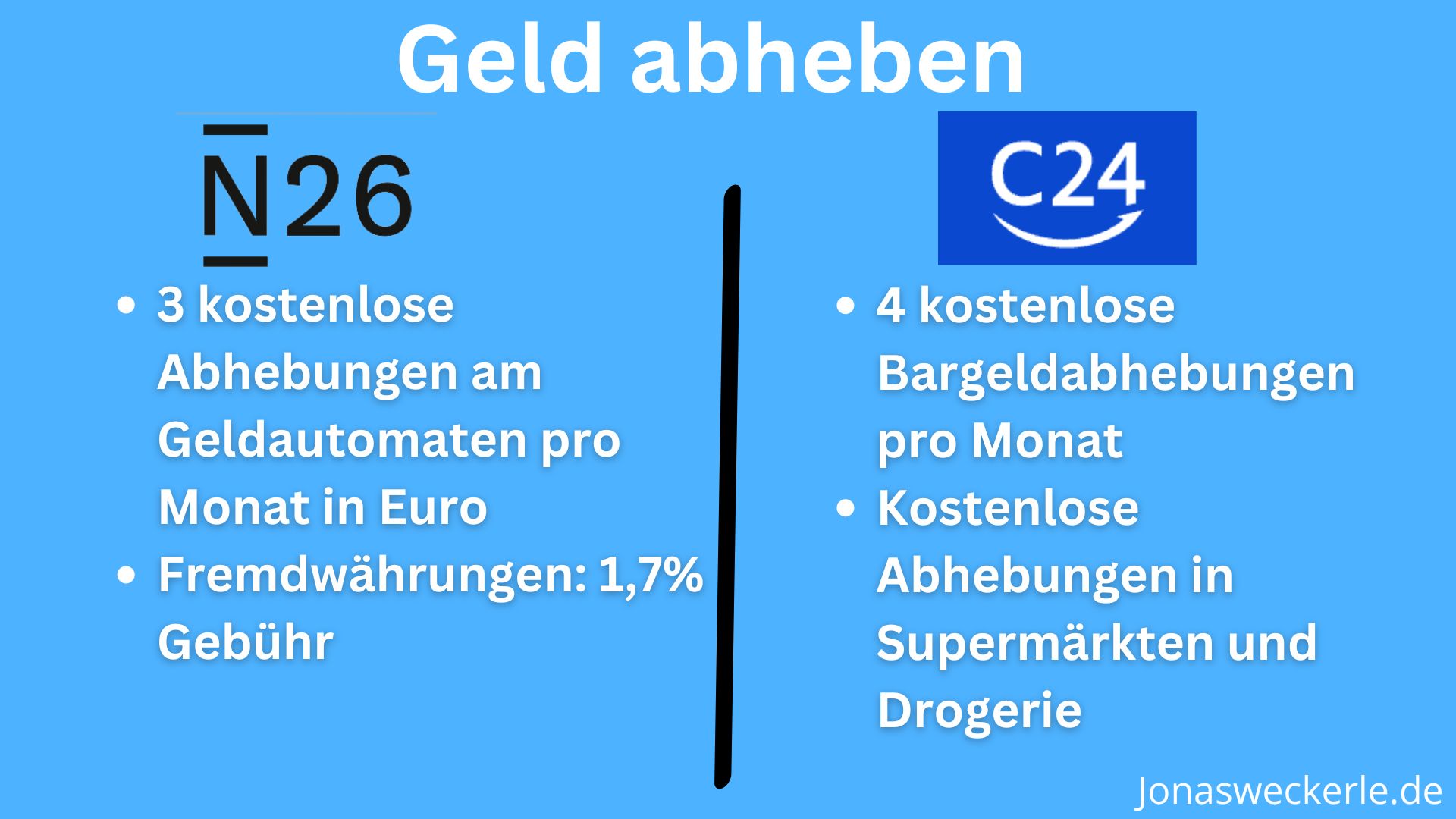

Bezahlen und Bargeldabhebungen

Mit der Mastercard von C24 lassen sich pro Monat vier Bargeldabhebungen vornehmen, die komplett kostenlos sind. Wer öfter als viermal pro Monat Geld abhebt, bezahlt für jede weitere Abhebung danach eine Gebühre von exakt 2 €. Sehr praktisch finde ich hierbei, dass diese vier Abhebungen auch im Ausland und bei Fremdwährungen wie dem Pfund oder Dollar komplett kostenlos sind.

Bei N26 erhält man drei kostenlose Abhebungen am Geldautomaten pro Monat in Euro. Für zusätzliche Abhebungen gilt ebenfalls eine Gebühr von 2€. Für Abhebungen in Fremdwährungen gilt eine Gebühr von 1,7 % pro Abhebung. Wer also z. B. Urlaub in den USA macht und dort 100 Dollar abhebt, zahlt dann ca. 1,7 Dollar an Gebühren.

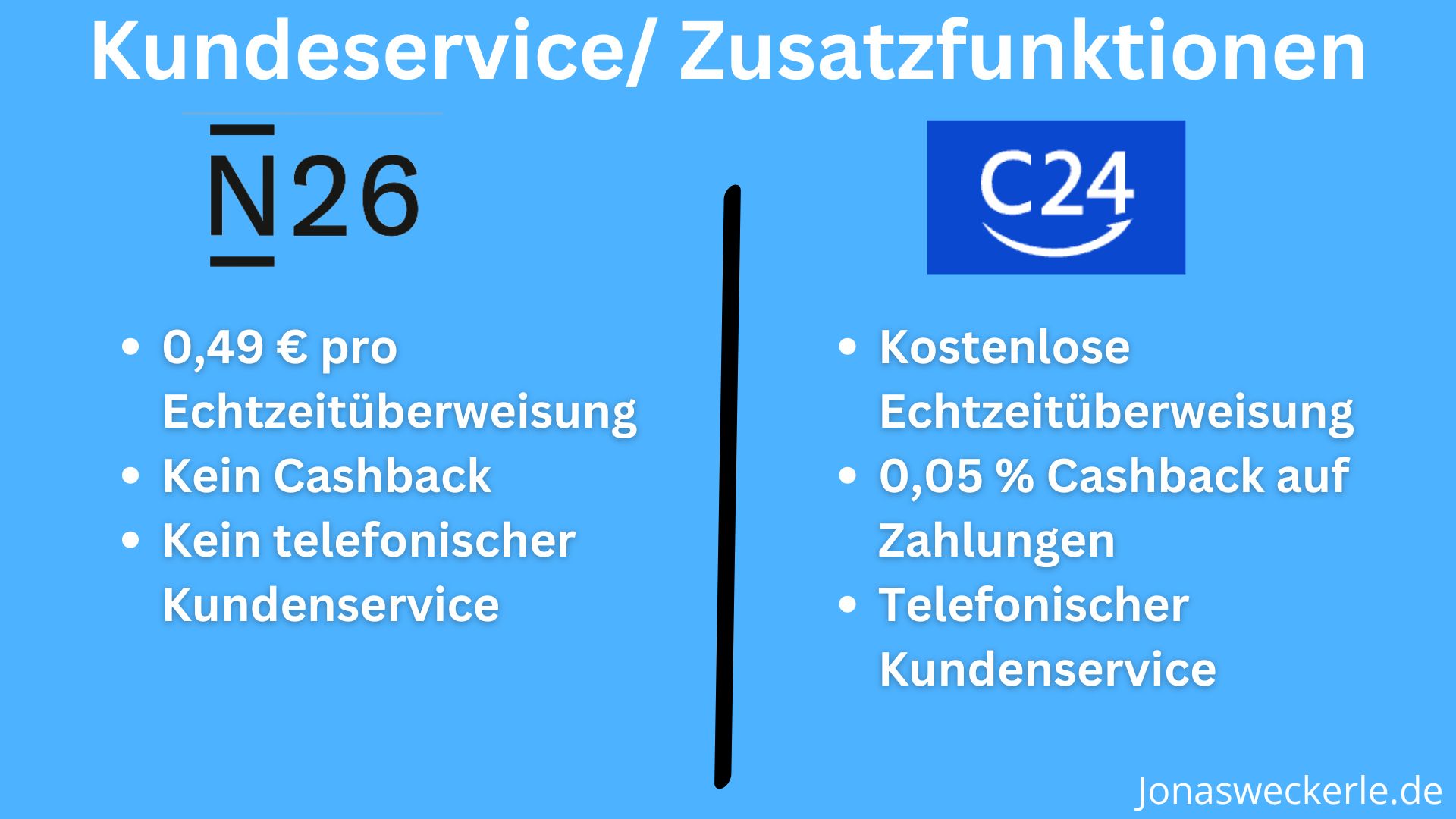

Kundenservice

Ein großer Pluspunkt bei C24 besteht darin, dass sowohl ein telefonischer Ansprechpartner, also auch eine E-Mail-Adresse für den Support angeboten werden. Vor allem der Telefonsupport ist ein gutes Angebot, da dieser aktuell nur bei wenigen Neobanken angeboten wird.

Das kostenlose Konto von N26 bietet im Vergleich dazu offiziell nur den Standardsupport, den man leicht über die Chatfunktion im Internetbanking erreichen kann. Als ich diesen Support nach einem Wechsel meines Smartphones in Anspruch nehmen musste, habe ich schnell eine Antwort erhalten. Nach einigem Hin-und Herschreiben wurde ich sogar per Telefon kontaktiert, obwohl dieser Service offiziell nur für Kunden mit einem bezahlten Abo verfügbar ist.

Zusatzleistungen: Echtzeitüberweisungen und Cashback

Beide Banken bieten Echtzeitüberweisungen an. Bei C24 sind diese komplett kostenlos. N26 erhebt eine Gebühr von 49 Cent pro Echtzeitüberweisung.

Wenn man sich zusätzlich zum C24-Konto ein Check24-Konto erstellt, erhält man bei C24 ein Cashback von 0,05 % auf alle Einkäufe. Darüber hinaus gibt es immer wieder Sonderaktionen, bei denen man bis zu 2,5 % Cashback zurückerhält.

Bei der kostenlosen Version des Bankkontos von N26 wird momentan kein Cashback angeboten.

Fazit – und meine persönliche Empfehlung

Zusammenfassend lässt sich festhalten, dass das Angebot der C24-Bank aktuell deutlich attraktiver ist. Es wirkt fast so, als ob sie sich die Konditionen von N26 angeschaut und dann beschlossen haben, alles ein bisschen besser zu machen.

Der einzige Vorteil von N26 im Vergleich besteht darin, dass die Bank schon einige Jahre mehr an Erfahrung hat.

Ansonsten bietet C24 bei den Kosten und Gebühren deutlich bessere Konditionen. Es gibt die Möglichkeit, weltweit kostenlos zu bezahlen und Geld abzuheben. Die physischen Karten werden einem kostenlos zugeschickt, der Kundenservice von C24 ist besser und es gibt ein Cashbackprogramm. Darüber hinaus zahlt die C24-Bank aktuell höhere Zinsen.

| N26 | C24 | |

|---|---|---|

| Kontoführungsgebühren | keine | keine |

| Guthabenverzinsung | 1,7 % | 2,5% p.a. |

| Debitkarte | kostenlos (Digital) | kostenlos |

| Girokarte | nicht möglich | kostenlos |

| Geld abheben in D und Eurozone | 3 x / Monat kostenlos, jede weitere 2€ & im Einzelhandel | 4 x / Monat kostenlos |

| Geld abheben in Fremdwährungen | 1,7 % Gebühren | kostenlos |

| Bargeldlos zahlen in Euro | kostenlos | kostenlos |

| Bargeldlos zahlen in Fremdwährungen | 1,7 % Gebühren | kostenlos |

| Bargeld einzahlen | in 12.000 Shops gegen 1,5% Gebühr | in 12.000 Shops gegen 1,75% Gebühr & bei Reisebankfilialen gegen Gebühr |

| Kostenlose Unterkonten | keine | 4 Unterkonten |

| Echtzeitüberweisungen | 49 Cent | gratis |

| Cashback | nein | bis zu 100€ |

| Mobiles Bezahlen | Apple Pay & Google Pay | Apple Pay & Google Pay |

| Dispokredit | 11,9% p.a. | 7,49% p.a. |

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite