⚡ Das Wichtigste in Kürze

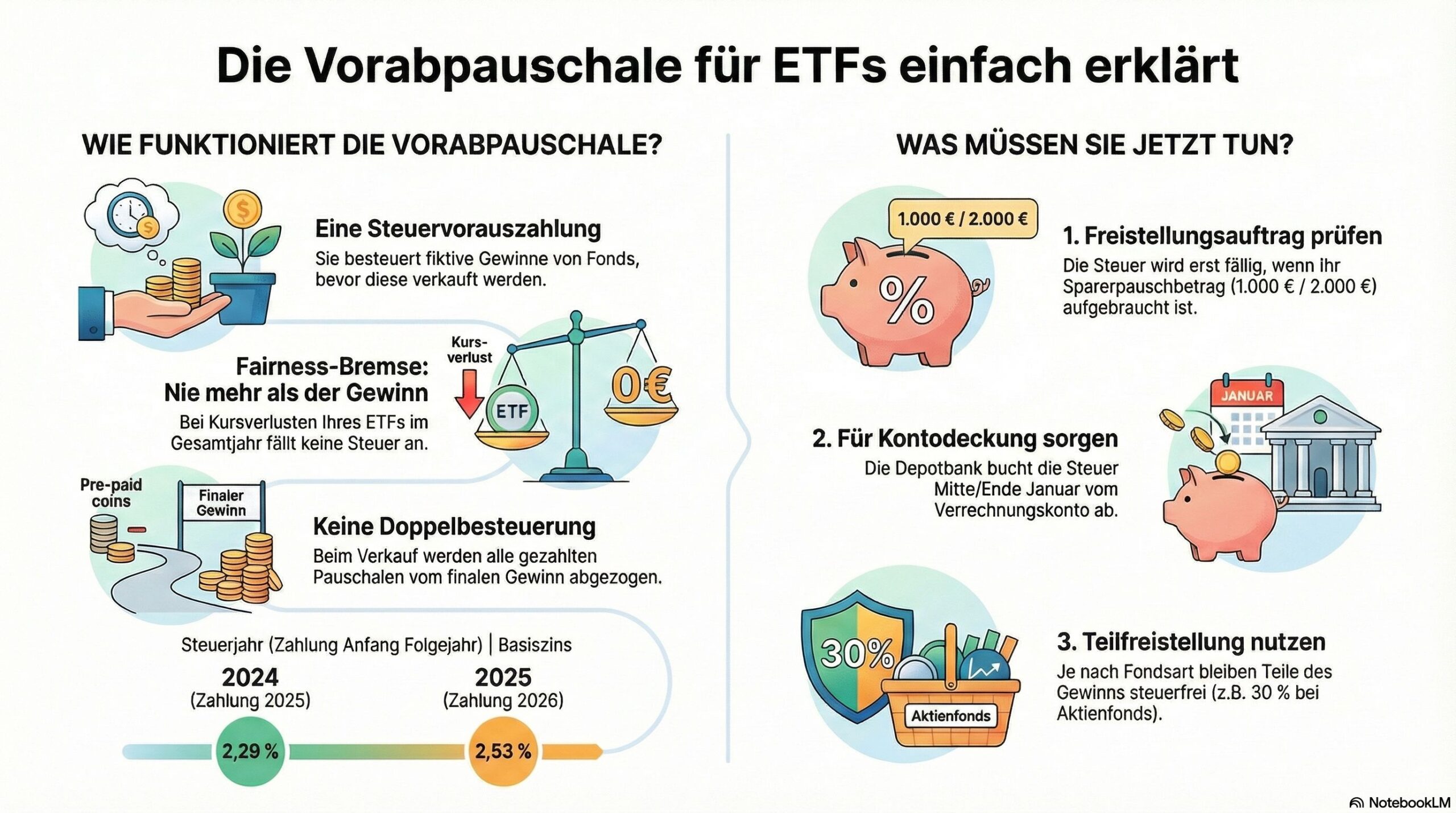

- Was ist die Vorabpauschale? Eine Steuervorauszahlung für ETFs (besonders Thesaurierer), die unrealisierte Gewinne besteuert.

- Wann wird abgebucht? In der Regel Mitte Januar vom Verrechnungskonto Ihrer Bank.

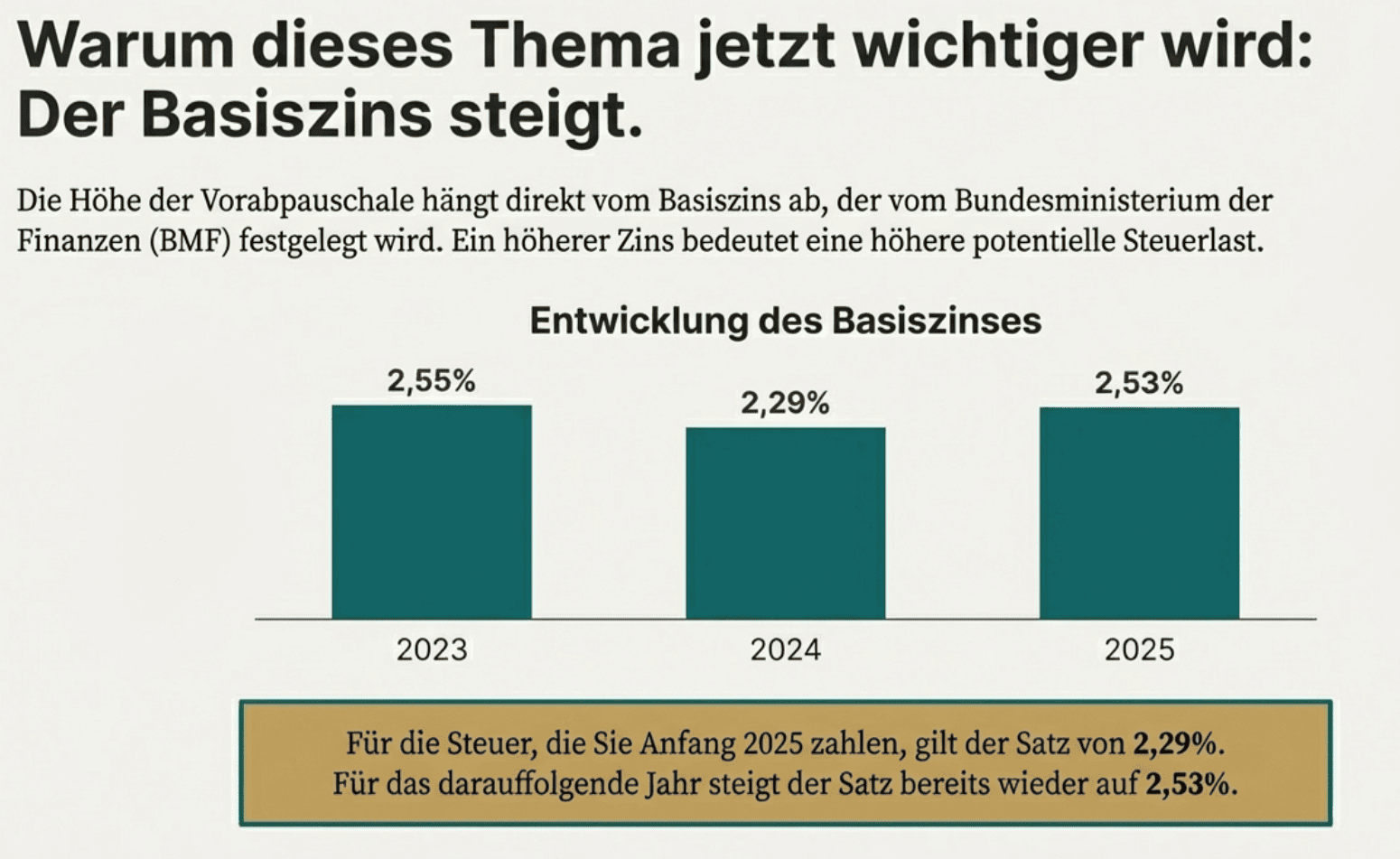

- Wie hoch ist sie? Abhängig vom Basiszins. Dieser steigt für das Steuerjahr 2025 auf 2,53 % (Vorjahr: 2,29 %).

- Handlungsbedarf: Prüfen Sie Ihren Freistellungsauftrag und sorgen Sie für Deckung auf dem Konto, um Mahgebühren zu vermeiden.

Haben Sie Angst vor dem Januar? Für viele ETF-Anleger ist der Jahresstart mit einem unguten Gefühl verbunden: Die Abbuchung der Vorabpauschale steht an. Doch wie hoch fällt sie dieses Jahr aus? Muss ich mein Verrechnungskonto decken? Unser kostenloser Rechner liefert Ihnen sofort Klarheit.

Warum ist dieses Thema wichtig?

Seit der Investmentsteuerreform 2018 werden auch thesaurierende ETFs (die Dividenden automatisch wiederanlegen) besteuert, bevor Sie diese verkaufen. Der Staat möchte nicht ewig auf seine Steuern warten. Diese „Anzahlung“ auf künftige Gewinne nennt man Vorabpauschale.

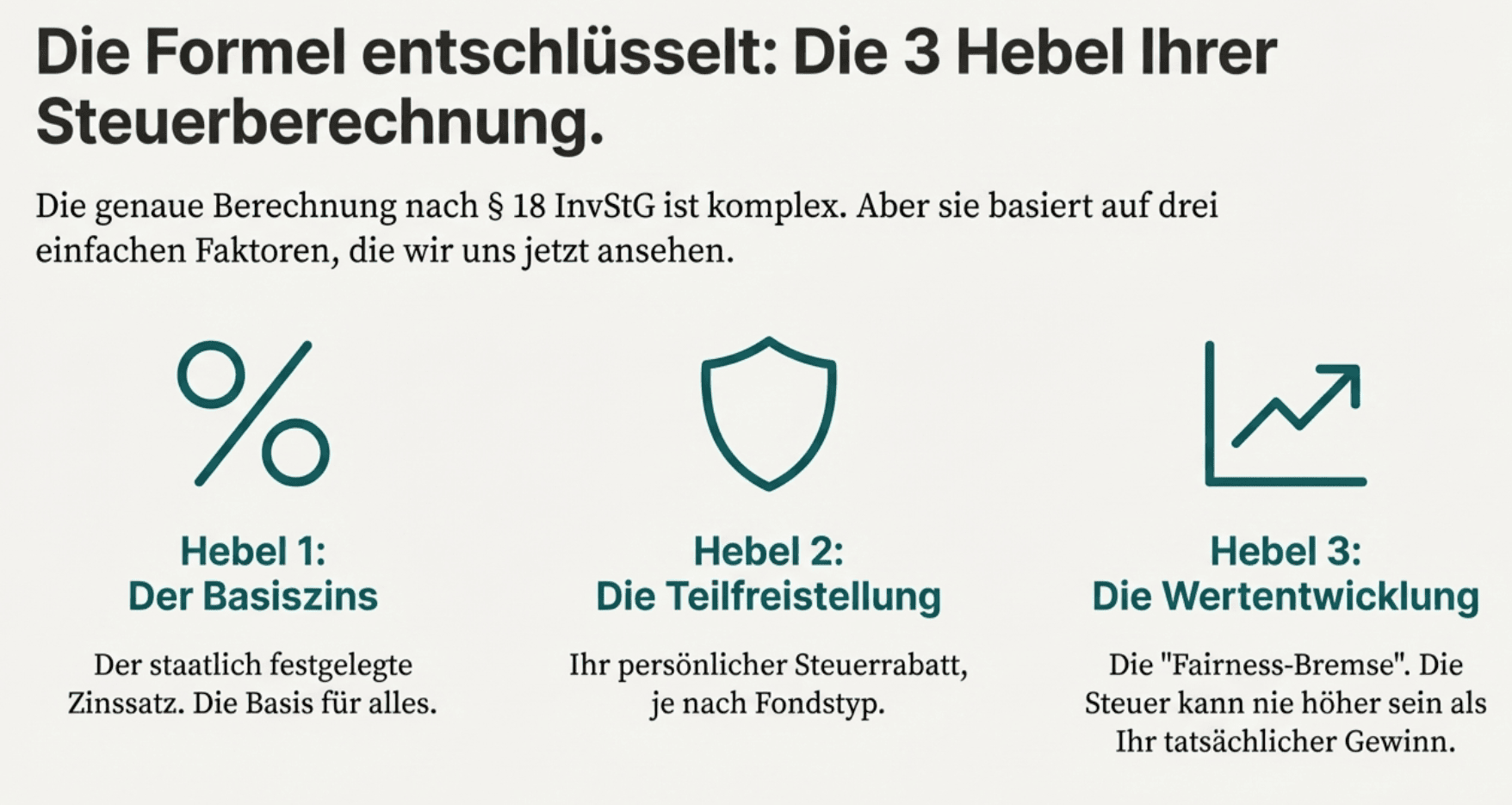

Das Problem: Die Formel ist kompliziert. Sie hängt vom Basiszins, dem Fondstyp und der Wertentwicklung ab.

Damit Sie nicht selbst zum Taschenrechner greifen müssen, haben wir dieses Tool entwickelt.

🧮 Ihr kostenloser Vorabpauschale Rechner

Steuer-Rechner für Vorabpauschale

Ermitteln Sie die Vorabpauschale für Ihre ETF- und Fonds-Investments (gem. § 18 InvStG).

Anleitung: So nutzen Sie den Rechner richtig

Unser Rechner übernimmt die komplexe Mathematik (§ 18 InvStG) für Sie. Hier erklären wir kurz, welche Daten Sie eingeben müssen und wo Sie diese finden.

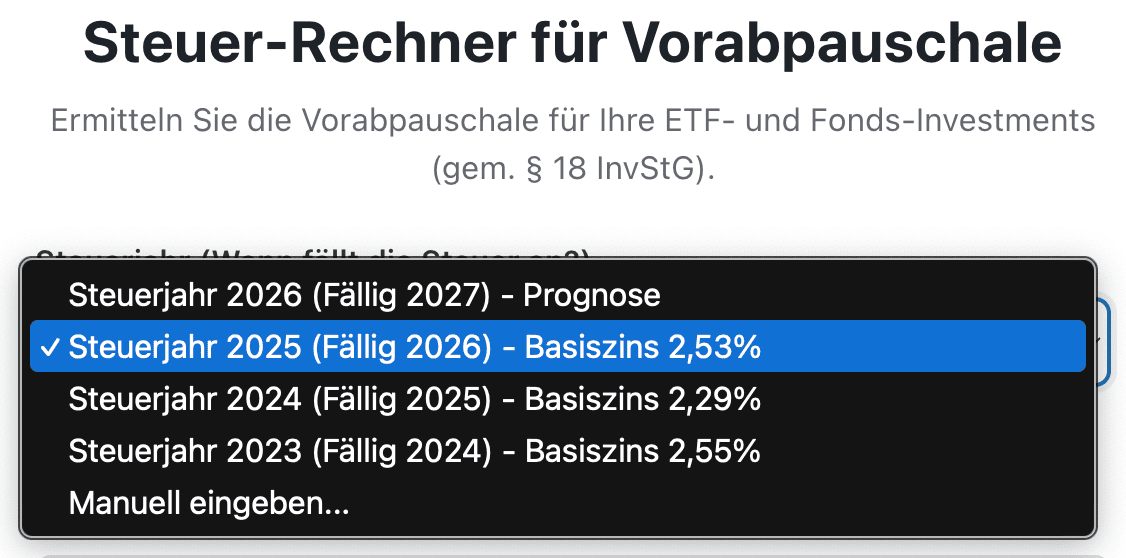

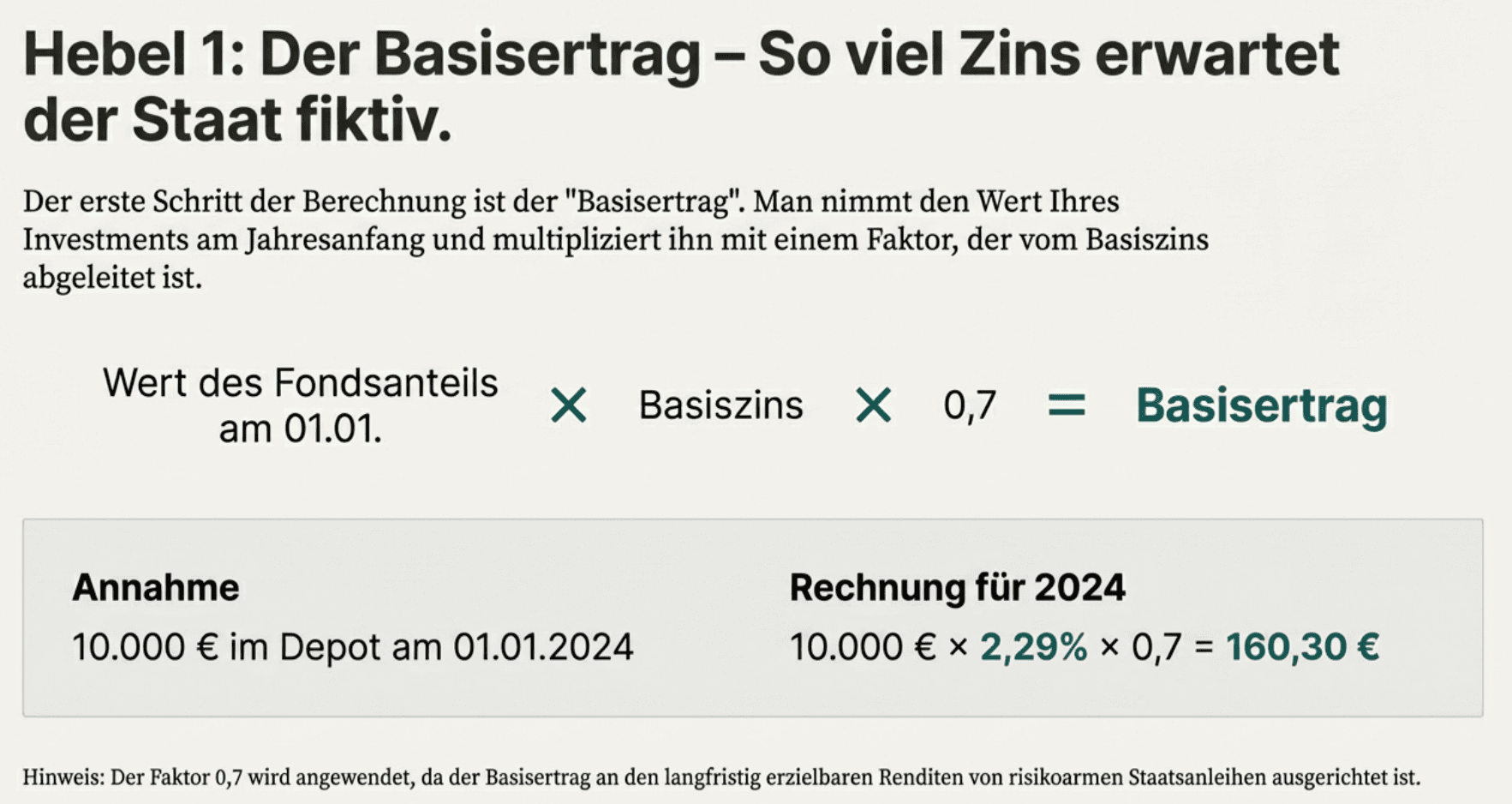

1. Das Steuerjahr (Basiszins)

Der wichtigste Hebel für die Höhe der Steuer ist der Basiszins, der vom Bundesministerium der Finanzen (BMF) festgelegt wird.

- Für das Steuerjahr 2024 (Abbuchung Anfang 2025): Der Zins liegt bei 2,29 %.

- Für das Steuerjahr 2025 (Abbuchung Anfang 2026): Der Zins steigt auf 2,53 %.

Experten-Tipp: Wählen Sie im Dropdown-Menü einfach das Jahr aus, für das Sie die Steuer berechnen wollen. Der Rechner wählt automatisch den korrekten Zinssatz.

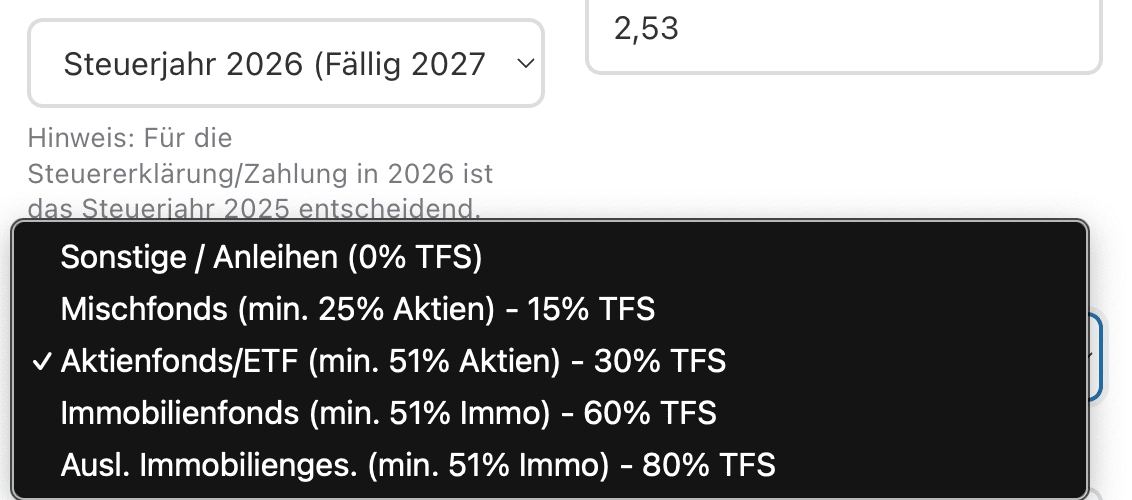

2. Die Fondsart (Teilfreistellung)

Der Gesetzgeber weiß, dass Fondssteuern komplex sind. Um eine Doppelbesteuerung zu vermeiden, bleiben bestimmte Teile des Gewinns steuerfrei (Teilfreistellung).

- Aktien-ETFs (z.B. MSCI World): Wählen Sie hier „Aktienfonds“. 30 % des Ertrags bleiben steuerfrei.

- Mischfonds: Haben Sie einen Fonds mit 25–50 % Aktienquote? Dann sind 15 % steuerfrei.

- Anleihen/Sonstige: Hier gibt es meist keine Freistellung (0 %).

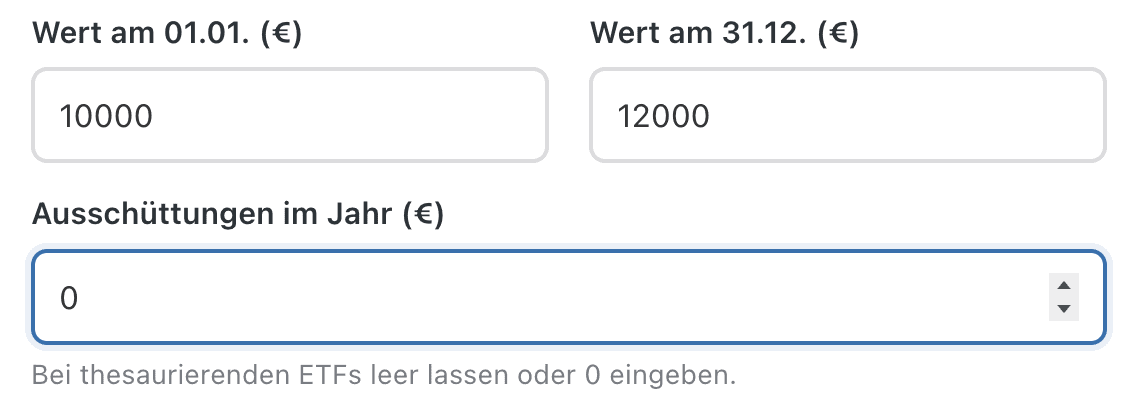

3. Wertentwicklung & Ausschüttungen

Hier benötigen Sie zwei Zahlen aus Ihrem Depot-Auszug:

- Wert am 01.01.: Wie viel war Ihre Position zu Jahresbeginn wert?

- Wert am 31.12.: Wie viel war sie am Jahresende wert?

Warum ist das wichtig?

Das Gesetz hat eine „Fairness-Bremse“ eingebaut: Die Vorabpauschale darf niemals höher sein als der tatsächliche Gewinn.

- Hat Ihr ETF im Jahr Verlust gemacht? ➡️ Vorabpauschale = 0 €.

- Hat er nur minimal Gewinn gemacht? ➡️ Die Steuer wird gedeckelt („Cap“).

Ausschüttungen:

Wenn Sie einen ausschüttenden ETF haben, ziehen Sie die erhaltenen Dividenden von der Pauschale ab. Geben Sie die Summe der erhaltenen Dividenden im Feld „Ausschüttungen“ ein. Bei thesaurierenden ETFs lassen Sie das Feld einfach auf 0.

Häufige Fragen zur Vorabpauschale (FAQ)

Wann wird das Geld abgebucht?

In der Regel bucht Ihre Depotbank (Trade Republic, Scalable, ING etc.) die Steuer Mitte bis Ende Januar des Folgejahres vom Verrechnungskonto ab.

Was passiert, wenn mein Konto nicht gedeckt ist?

Wenn auf Ihrem Verrechnungskonto nicht genug Cash liegt („Dispo“), kann die Bank Mahgebühren erheben oder im schlimmsten Fall Fondsanteile zwangsverkaufen, um die Steuerschuld zu begleichen. Nutzen Sie unseren Rechner, um genau diesen Betrag jetzt schon zur Seite zu legen!

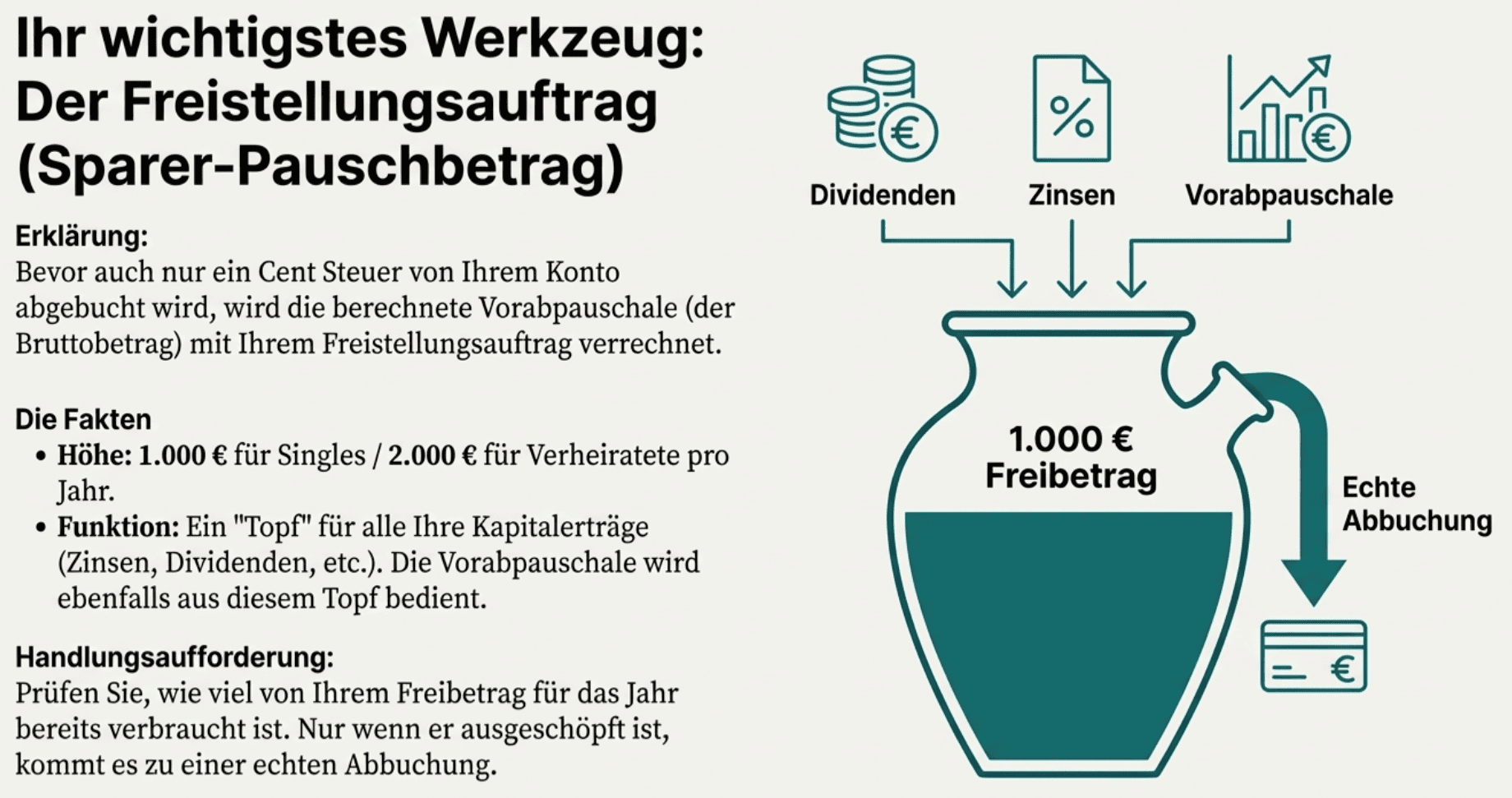

Muss ich die Steuer zahlen, wenn ich einen Freistellungsauftrag habe?

Nein, solange Ihr Freistellungsauftrag (max. 1.000 € für Singles / 2.000 € für Ehepaare) noch nicht ausgeschöpft ist.

Der Rechner zeigt Ihnen oben das Feld „Vorabpauschale (Brutto)“. Genau dieser Betrag wird von Ihrem Freistellungsauftrag abgezogen. Erst wenn der „Topf“ leer ist, wird die Steuer vom Konto abgebucht.

Ich dachte, Steuern zahle ich erst beim Verkauf?

Die Vorabpauschale ist genau das: eine Vorauszahlung.

Wenn Sie Ihren ETF in 10 Jahren verkaufen, werden alle bisher gezahlten Vorabpauschalen vom Verkaufs-Gewinn abgezogen. Sie zahlen also nicht doppelt Steuern, sondern nur früher.

Fazit: Keine Panik vor der Steuer

Die Vorabpauschale ist ärgerlich, weil sie Liquidität kostet, aber sie ist kein Hexenwerk. Mit dem steigenden Basiszins (2,55 % in 2023, kurz runter auf 2,29 % in 2024, wieder hoch auf 2,53 % in 2025) wird das Thema jedoch teurer.

Unsere Empfehlung:

- Nutzen Sie den Rechner oben für Ihre größten ETF-Positionen.

- Prüfen Sie Ihren Freistellungsauftrag bei der Bank.

- Sorgen Sie für ausreichende Deckung auf dem Verrechnungskonto.

Haftungsausschluss: Dieser Artikel und der Rechner stellen keine steuerliche Beratung dar. Steuergesetze können sich ändern. Für eine verbindliche Auskunft wenden Sie sich bitte an einen Steuerberater.

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite