Sowohl die ING-Diba, als auch die C24-Bank bieten immer wieder sehr attraktive Neukunden Aktionen und sind mittlerweile äußerst beliebt in Deutschland. Mein ING-Diba-Konto habe ich schon im Jahr 2015 eröffnet. Das C24-Konto habe ich seit Mitte des Jahres 2024 im Einsatz. Beide Banken nutze ich aktuell täglich.

Daher werde ich in diesem Artikel einen ausführlichen Vergleich erstellen, der dir optimal dabei helfen wird, die richtige Bank für deine individuellen Bedürfnisse zu finden.

Ich werde meine Erfahrungen einfließen lassen und auf die Vor- und Nachteile aller Konditionen und Angebote eingehen. Am Ende wirst du außerdem erfahren, welche Bank ich aktuell mehr empfehlen würde.

Den Vergleich habe ich anhand folgender Testkriterien durchgeführt:

Inhalte

Mein ausführliches Video zu dem Thema:

Vergleich im Überblick

| Kriterium | ING | C24 Bank |

|---|---|---|

| Erfahrung | Seit 1965, größte Direktbank in Deutschland mit über 9 Mio. Kunden. | Gegründet 2020, innovativ, von Check24 betrieben. |

| Sicherheit | Gesetzliche Einlagensicherung (100.000 €) + freiwillige Absicherung. Solide Sicherheitsfunktionen. | Gesetzliche Einlagensicherung (100.000 €), intuitive Sicherheitsfeatures (z. B. manuelle Kartenaktivierung, interner App-Chat). |

| Gebühren | Kostenlos bei Geldeingang von 1.000 € (sonst 4,90 €). Girocard: 1,49 €/Monat. | Bedingungslos kostenloses Smart-Konto. Girocard kostenlos auf Antrag. |

| Unterkonten | Bis zu 3 Unterkonten (keine eigene IBAN). | 4 Unterkonten („Pockets“) mit eigener IBAN. |

| Zinsen | 1,25 % auf Extrakonto, keine Zinsen auf Girokonto. Temporäre Neukundenaktionen mit höheren Zinsen. | 1,75 % Zinsen auf Girokonto, bis zu 2 % auf Sparkonten. |

| Karten | Kostenlose Visa Debitkarte, Girocard für 1,49 €/Monat. | Kostenlose Mastercard Debitkarte, kostenlose Girocard auf Anfrage. |

| Bezahlen | Kostenlos im Euroraum, 2,2 % Fremdwährungsgebühren. | Kostenlos weltweit, keine Fremdwährungsgebühren – ideal für Reisende. |

| Bargeldabhebung | Kostenlos im Euroraum. Gebühren in Fremdwährungen: 2,2 %. | 4 Abhebungen weltweit kostenlos pro Monat, danach 2 € je Abhebung. |

| Kundenservice | 24/7 telefonisch erreichbar, schnelle Unterstützung per E-Mail. | Mo-Fr 8-20 Uhr telefonisch erreichbar, sehr gute Kundenbewertungen (4,8 Sterne). |

| App | Modern, mit Funktionen wie Fotoüberweisung und Multi-Banking. Sicherheitsfunktionen begrenzt. | Intuitiv, mit Analyse-Dashboard, KI-gestützter Optimierung (z. B. für Stromtarife), einfache Kartensteuerung. |

| Bargeld einzahlen | 1 % Gebühren an ING-Automaten, 1,5 % bei Partnern (z. B. REWE). Limit: 5.000 €/Tag (Automaten), 999,99 € (Partner). | 1,75 % Gebühren bei Partnern (z. B. REWE). Günstigere Gebühren bei hohen Beträgen über Reisebank. |

| Cashback | Dealwise mit bis zu 15 % bei Partnern (oft eingeschränkte Kategorien). | 0,05 % Standard-Cashback, bis zu 2,5 % bei Partnern. Einfach nutzbar, z. B. Netflix und Lime. |

| Zum Anbieter | Kostenlos Konto bei der ING-Diba eröffnen (inklusive 200 € Starterbonus)* | Kostenlos Konto bei der C24-Bank eröffnen (75 € Bonus bei Nutzung des Wechselservices)* |

Erfahrung

Die ING-Diba ist mit über 9 Millionen Kunden mittlerweile die größte Direktbank in ganz Deutschland. Interessanterweise wurde sie schon im Jahr 1965 von dem Gewerkschaftsführer, SPD-Politiker und späteren Bundestagsvizepräsident Georg Leber gegründet. Die Bank hat sich damals vor allem an Arbeiter gerichtet und Leber soll die Bankenlandschaft damals sehr kritisch mit folgenden Worten beschrieben haben:

Damals hieß die Bank noch „deutsche Direktbank“. Erst im Jahre 1998 stieg das holländische Unternehmen „ING Group“ dort ein, woraufhin so zu ING Diba umbenannt wurde.

Im Vergleich dazu wurde die C24-Bank erst im Jahr 2020 von dem Vergleichsportal Check24 gegründet.

Die Bank ist also noch sehr neu und hat erst wenige Jahre an Erfahrung. Dafür ist sie jedoch sehr innovativ und hat einige Funktionen, die aktuell noch keine andere Bank in Deutschland anbietet.

Das Mutterunternehmen Check24 ist schon seit dem Jahr 1999 in Deutschland aktiv und genießt einen guten Ruf.

Insgesamt liegt die ING-Diba in diesem Bereich jedoch deutlich vorne.

Banklizenz & Sicherheit

Beide Banken besitzen eine deutsche Bankenlizenz und werden daher von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) kontrolliert.

Damit haben sie eine gesetzliche Einlagensicherung von maximal 100.000 € pro Kunde. Sollte eine der Banken pleitegehen, zahlt der Staat dem geschädigten Kunden also das angesparte Vermögen bis zu diesem Betrag zurück.

Die ING ist zusätzlich Mitglied im freiwilligen Einlagensicherungsfonds des Bundesverbands deutscher Banken, sodass auch höhere Beträge versichert sind.

Zum Schutz vor Betrugsversuchen, Datendiebstahl oder Phishing bieten beide Banken einige Sicherheitsoptionen. Diese können über die dazugehörige App gesteuert werden.

Hierzu gehören die mittlerweile üblichen Funktionen wie biometrische Authentifizierung,

verschlüsselte Kommunikation und sofortige Push-Benachrichtigungen bei Kontobewegungen.

Grundsätzlich würde ich sagen, dass beide Banken sehr sicher sind.

Meiner Meinung nach hat die C24-Bank jedoch insgesamt bessere Sicherheitsfunktionen und das Sicherheitskonzept wirkt auf mit durchdachter.

Das fängt schon bei dem Versand der Karten an. Bei der C24-Bank muss ich die zugesandte Karte vor Benutzung manuell in der App aktivieren. Falls sie bei der Zustellung geklaut wird, kann sie also nicht verwendet werden.

Bei der ING-Diba gibt es diese Funktion nicht. Es kann lediglich der monatliche Bezahlrahmen auf 0 gesetzt werden.

Weiterhin ist es bei der C24-App deutlich einfacher und intuitiver, Karten vorübergehend zu deaktivieren. Hierbei kann man auch das Bezahlen nur in Europa oder im Rest der Welt deaktivieren. Bei der App der ING-Diba gibt es hingegen nur die Option, die Karte vollständig zu deaktivieren und zu sperren.

Darüber hinaus gibt es bei der C24-App einen interne Chatfunktion, wo Nachrichten nur über die Schnittstelle in der App gesendet werden können. Dies ist nicht nur sehr nützlich, da Nachrichten langfristig gespeichert werden, es bietet auch einen zusätzlichen Schutz vor Phishing-Angriffen.

Kontoführungsgebühren

Sowohl das ING, als auch das C24-Smart-Konto lassen sich aktuell komplett kostenlos nutzen.

Bei der ING muss man hierfür jedoch einige Dinge beachten:

- Wer unter 28 Jahre alt ist, kann das ING-Konto immer kostenlos nutzen.

- Wenn man 28 oder älter ist, muss man mindestens einen Geldeingang von 1000 € pro Monat haben. Ansonsten bezahlt man 4,90 € pro Monat.

- Wer neben der Visa-Debitkarte eine Girokarte haben möchte, zahlt hierfür 1,49 € pro Monat.

Bei dem C24-Smart-Konto ist aktuell alles bedingungslos kostenlos. Wer eine kostenfreie Girokarte haben möchte, muss diese jedoch zunächst manuell in der App beantragen.

Unterkonten

Die ING bietet aktuell bis zu drei weitere Unterkonten.

In der C24-App lassen sich 4 Unterkonten (sogenannte Pockets) mit eigener IBAN anlegen.

Zinsen

Die Zinsen ändern sich ständig, daher lohnt es sich, die Webseiten der beiden Banken zu besuchen, um die aktuellen Konditionen einzusehen.

Wenn ich mir jedoch die Historie der letzten beiden Jahre ansehe, dann bietet die C24-Bank tendenziell bessere Konditionen in dem Bereich an.

Aktuell gibt es dort 2 % auf dem Sparkonto und die Zinsen werden monatlich ausgezahlt. Darüber hinaus werden 1,75 % auf dem Girokonto bei 3-monatlicher Auszahlung angeboten.

Bei der ING gibt es aktuell nur 1,25 % Zinsen auf dem Extrakonto und diese werden einmal pro Jahr am Ende des Jahres bezahlt.

Für Neukunden gibt es jedoch immer mal wieder recht attraktive Aktionszinsen. Z. B. bekommt man aktuell als Neukunde für 4 Monate 3,5 % auf dem Extrakonto*.

Auf dem Girokonto der ING gibt es momentan gar keine Zinsen.

Karten ING vs C24

Beide Banken bieten eine kostenlose Debitkarte an, mit der man sowohl im In- als auch im Ausland bezahlen und Geld abheben kann.

Bei der ING ist es eine Visa- und bei C24 eine Masterkarte. Hier gibt es meiner Erfahrung nach jedoch keinen nennenswerten Unterschied.

Wer eine Girokarte haben möchte, kann diese ebenfalls beantragen. Bei der ING muss man hierfür jedoch 1,49 € pro Monat bezahlen, während sie bei C24 kostenlos ist.

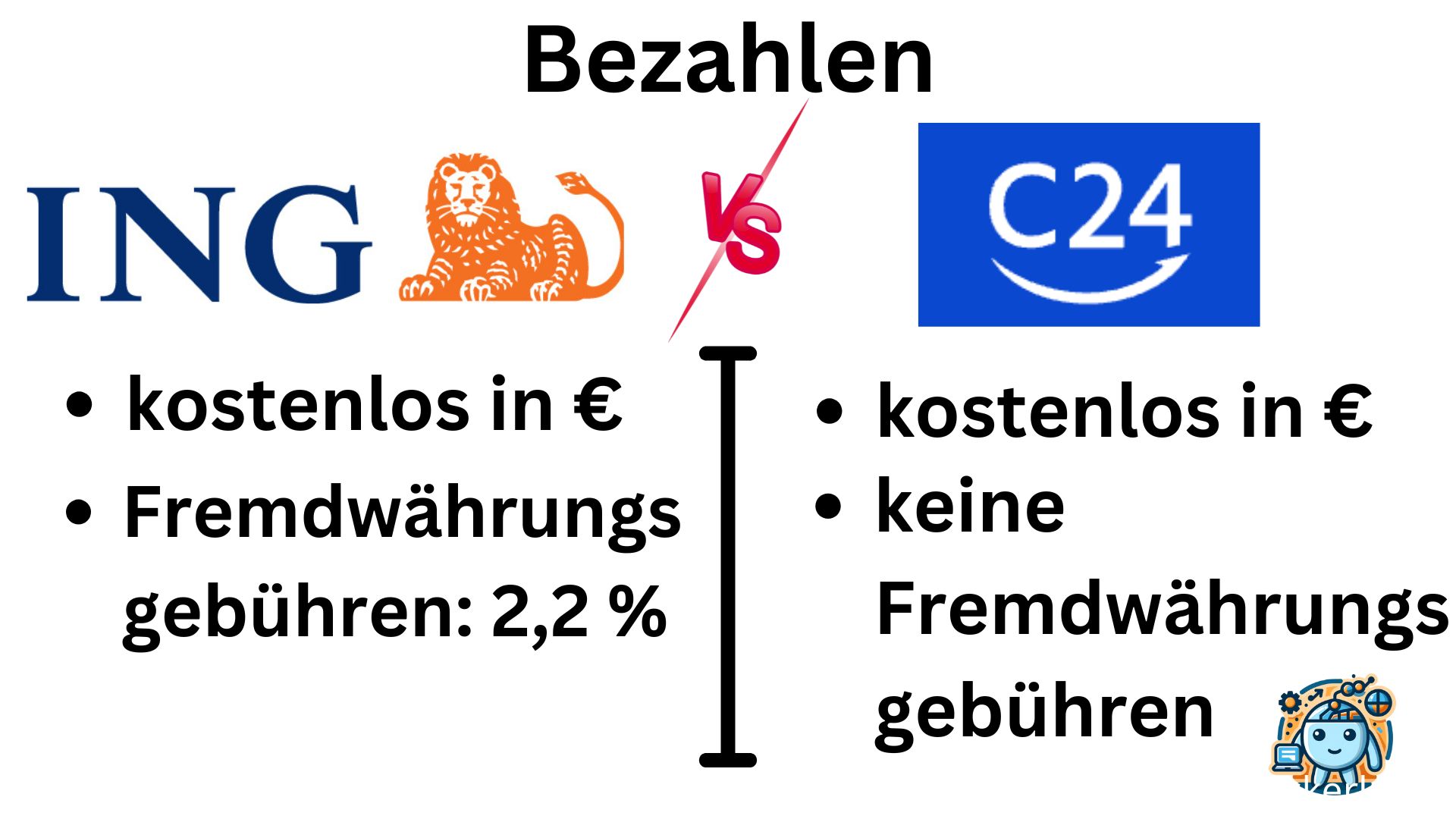

Bezahlen

Sowohl bei der ING, als auch bei C24 ist das Bezahlen mit der Debitkarte im Euroraum komplett kostenlos.

In Ländern mit einer Fremdwährung wie dem Dollar oder dem Schweizer Franken fallen bei der ING jedoch 2,2 % an Gebühren an.

Beim Bezahlen mit der C24 Debitkarte zahlt man hingegen keine Fremdwährungsgebühren. Diese Karte ist also sehr gut für Reisende oder digitale Nomaden geeignet.

Bargeldabhebungen

Das Geldabheben mit der ING Debitkarte ist im Euroraum bedingungslos kostenlos. Mit der C24-Karte kann man bis zu 4-mal pro Monat kostenlos Geld abheben. Danach kostet jede weitere Abhebung 2 €.

Da ich häufig in Ländern wie Thailand oder Bulgarien unterwegs bin, ist es mir wichtig, dass ich auch in Fremdwährungen gute Konditionen für Abhebungen habe.

Hier macht C24 meiner Meinung nach ein deutlich besseres Angebot. Es gelten dieselben Bedingungen wie im Euroraum: also 4 Abhebungen pro Monat sind bedingungslos kostenlos. Bei der ING fallen dabei leider vergleichsweise hohe Gebühren von 2,2 % pro Abhebung an.

Insgesamt ist die ING also etwas besser für Abhebungen in Ländern mit dem Euro als Währung geeignet, während die C24 deutlich bessere Konditionen für Länder mit Fremwährungen bietet.

Kundenservice

Wenn man sich die Kundenbewertungen auf Seiten wie Trustpilot anschaut, könnte man den Eindruck gewinnen, dass der Kundenservice bei beiden Banken unglaublich schlecht sei. Hierbei muss man jedoch bedenken, dass diese mittlerweile eine riesige Anzahl an Kunden haben und dabei die Kunden mit einer schlechten Erfahrung, mit einer deutlich höheren Wahrscheinlichkeit eine Bewertung abgeben.

Meiner Erfahrung nach ist der Kundenservice nämlich bei beiden Anbietern außergewöhnlich gut.

Die ING-Diba nutze ich mittlerweile schon seit fast 10 Jahren. Wenn ich dort ein Problem hatte, wurde mir immer sehr schnell via E-Mail oder Telefon geholfen.

Den Kundenservice der C24 habe ich bisher erst einmal benötigt. Auch hier war dieser sehr hilfreich.

Beide Banken bieten einen Kundenservice sowohl via E-Mail, als auch per Telefon. Bei der ING ist bemerkenswert, dass der Telefonservice rund um die Uhr erreichbar ist. Bei C24 ist er zwischen 8 und 20 Uhr innerhalb der Woche verfügbar.

Wenn man sich einmal die Durchschnittsbewertungen anschaut, dann spiegeln sich diese guten Erfahrungen auch dort wider, wobei die C24 aktuell im Durchschnitt 4,8 Sterne hat und die ING 4,2 Sterne:

App

Wie schon in meinem vorherigen Blogartikel erwähnt, finde ich die App der C24-Bank außergewöhnlich gut und intuitiv. Ich habe mich dort direkt zurechtgefunden und es gibt zahlreiche nützliche Einstellungsmöglichkeiten und Visualisierungen, die aktuell sonst kaum eine Bank in Deutschland anbietet.

Beispielsweise gibt es ein Analyse-Dashboard, wo man übersichtlich alle Einnahmen und Ausgaben angezeigt bekommt. Wenn man dazu die Berechtigung gibt, kann man außerdem die KI von Check24 nutzen. Diese überprüft regelmäßig Ausgaben wie Strom- und Gasrechnungen. Wenn die KI erkennt, dass es einen günstigeren Anbieter in der Region gibt, wird dies direkt angezeigt.

Weiterhin finde ich die Sicherheitsfunktionen wie die schnelle vorübergehende Deaktivierung der Karten vor allem beim Reisen im Ausland sehr praktisch.

Bargeld einzahlen

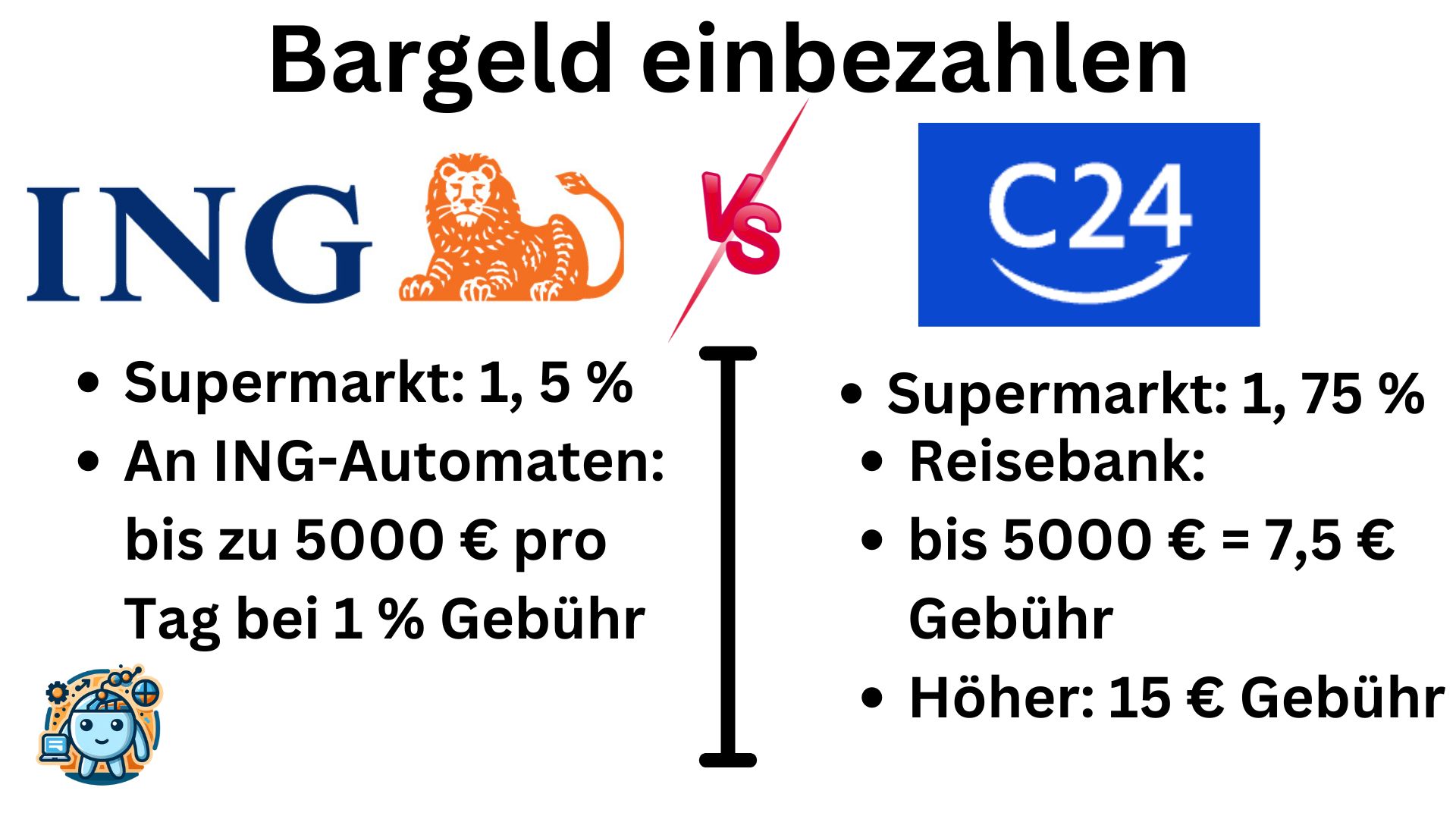

Die ING bietet aktuell zwei Möglichkeiten für Bargeldeinzahlungen an.

Zum einen kann man Geld an speziellen ING-Geldautomaten einbezahlen. Dort bezahlt man eine Gebühr von 1 % des eingezahlten Betrages.

Darüber hinaus gibt es die Möglichkeit, über die App einen Barcode zu erstellen. Wenn man diesen dann an der Kasse eines unterstützten Anbieters wie z. B. REWE, DM oder Penny einscannt, kann man den zuvor gewählten Betrag dort direkt einbezahlen. Dort zahlt man eine leicht höhere Gebühr von 1,5 %.

An den ING-Geldautomaten kann man bis zu 5000 € pro Tag und maximal 25.000 € jährlich einbezahlen. An der Kasse liegt das Limit bei 999,99 € pro Einzahlung.

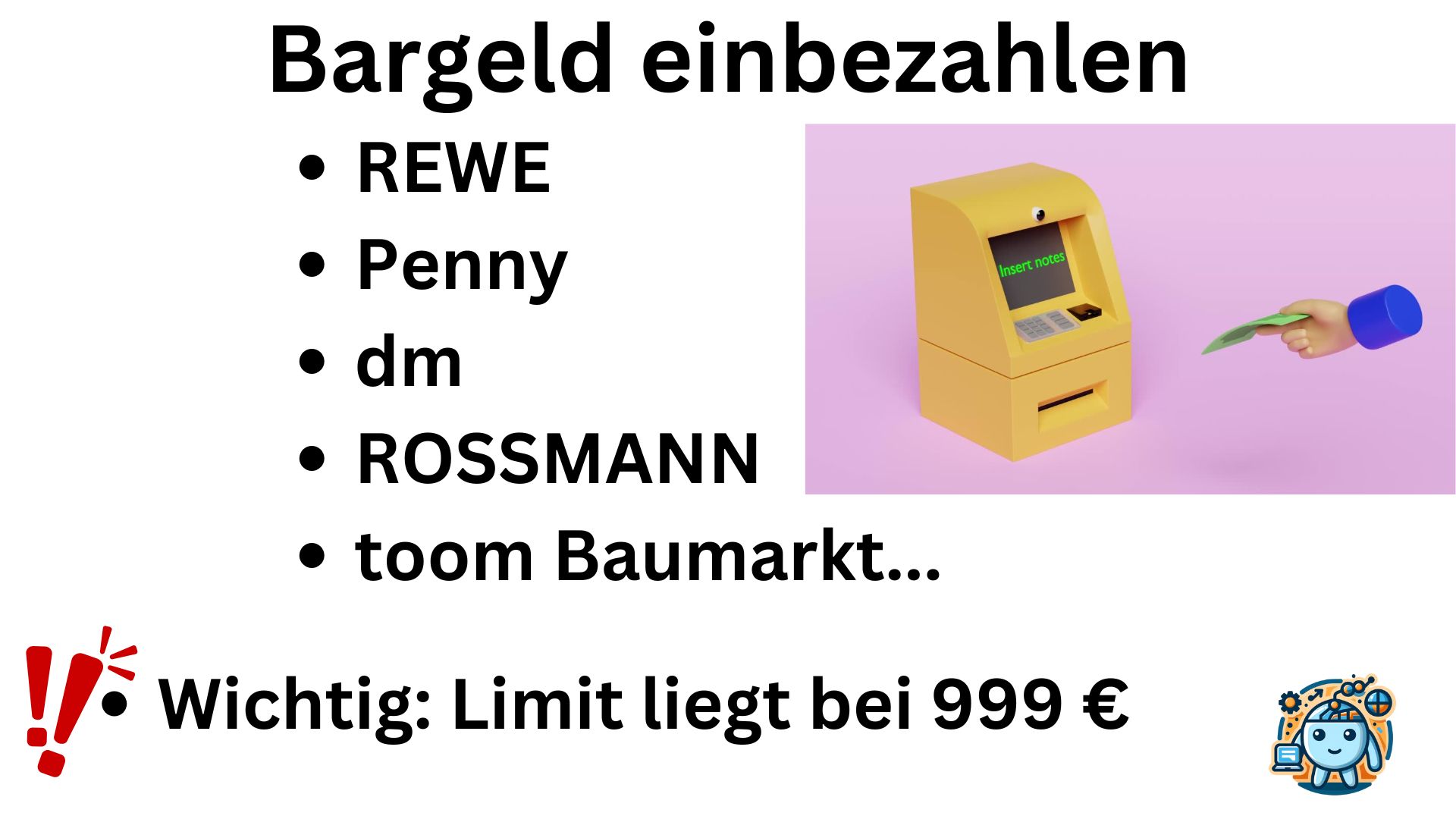

Die C24-Bank hat aktuell noch keine eigenen Geldautomaten. Dafür lässt sich jedoch ebenfalls an der Kasse von zahlreichen bekannten Ketten Bargeld einbezahlen. Laut der Webseite sind dies mittlerweile über 12.000 Partnergeschäfte in ganz Deutschland. Unter anderem gehören dazu:

- REWE

- Penny

- dm

- ROSSMANN

- toom Baumarkt

Pro Einzahlung gibt es hier ebenfalls ein Limit von 999,99 €. Die Gebühren hierfür liegen bei 1,75 %.

Für Beträge ab 500 € kann man außerdem Geld bei der Reisebank AG einzahlen. Dort liegt die Gebühr bei Einzahlung bis 5000 € bei 7,50 €. Jede weitere Einzahlung über 5000 € kostet dann 15 €.

Insgesamt sind die Gebühren bei der ING also etwas geringer bei Einzahlungen mit kleineren Beträgen. Wer mehrere 1000 € einzahlen möchte, hat bei der C24-Bank geringere Gebühren.

Cashback-Programm

Interessant bei beiden Anbietern finde ich, dass ein Cashbackprogramm angeboten wird.

Die C24-Bank hat beim Smart-Konto ein Standardcashback von 0,05 %. Zusätzlich gibt es immer wieder Cashback Aktionen, wo man bis zu 2,5 % von den Bezahlungen mit der Debitkarte zurückerhält. Sehr interessant finde ich z. B. aktuell, dass dies bei Netflix und Lime angeboten wird.

Bei Bezahlungen mit der ING-Karte gibt es leider kein direktes Cashback. Es wird jedoch ein Cashback-Programm über Dealwise angeboten, wo wo man z. B. bei einigen Kategorien von Amazon oder Booking.com Geld zurückerhalten kann.

Meiner Erfahrung nach sind das jedoch bei Amazon immer sehr spezielle Kategorien, sodass es in der Praxis sehr schwer ist, das Cashback wirklich zu erhalten.

Als ich versucht habe, Cashback bei Booking.com zu erhalten, war meine Erfahrung ebenfalls negativ, da nach meinem Besuch des Portals über Dealwise plötzlich alle Preise etwas höher waren, sodass sich das Cashback überhaupt nicht gelohnt hätte.

Insgesamt gefällt mir das Cashback-Programm der C24 daher aktuell deutlich besser.

Fazit und meine persönliche Empfehlung

Beide Banken nutze ich aktuell regelmäßig und beide würde ich mit einem guten Gewissen empfehlen.

Die ING-Diba kann mit jahrzehntelanger Erfahrung und einer deutlich größeren Kundenbasis punkten, aber die Vorteile der C24 überwiegen für mich deutlich:

- Bessere Zinsen (bis zu 2% auf Sparkonten)

- Kostenlose weltweite Bargeldabhebungen

- Keine Fremdwährungsgebühren

- Intuitive App mit KI-gestützten Analyse-Features

- Durchdachtere Sicherheitsfunktionen

- Höhere Kundenzufriedenheit (4,8 Sterne im Durchschnitt)

Wenn ich also nur einen Anbieter auswählen könnte, würde ich momentan eindeutig das C24-Smart-Konto empfehlen.

Das liegt zum einen daran, dass die Gebühren in vielen Bereichen geringer sind und die Nutzung bedingungslos kostenlos ist. Da ich häufig im Ausland bin, spielen für mich persönlich außerdem die Gebühren dort eine wichtige Rolle.

Ein weiterer wichtiger Punkt liegt darin, dass die C24-Bank auf mich sehr innovativ wirkt und viele interessante Möglichkeiten bietet, die aktuell keine andere Bank in Deutschland hat.

Die ING-Diba war lange Zeit meine Lieblingsbank und ist auch heute noch außergewöhnlich gut, jedoch habe ich ein bisschen das Gefühl, dass sie vor allem Bestandskunden nicht mehr soviel Wertschätzung entgegenbringen. Das sieht man z. B. daran, dass die Gebühren regelmäßig leicht angehoben werden und die Zinsen aktuell bei nur 1,25 % liegen.

Vergleich im Überblick

| Kriterium | ING | C24 Bank |

|---|---|---|

| Erfahrung | Seit 1965, größte Direktbank in Deutschland mit über 9 Mio. Kunden. | Gegründet 2020, innovativ, von Check24 betrieben. |

| Sicherheit | Gesetzliche Einlagensicherung (100.000 €) + freiwillige Absicherung. Solide Sicherheitsfunktionen. | Gesetzliche Einlagensicherung (100.000 €), intuitive Sicherheitsfeatures (z. B. manuelle Kartenaktivierung, interner App-Chat). |

| Gebühren | Kostenlos bei Geldeingang von 1.000 € (sonst 4,90 €). Girocard: 1,49 €/Monat. | Bedingungslos kostenloses Smart-Konto. Girocard kostenlos auf Antrag. |

| Unterkonten | Bis zu 3 Unterkonten (keine eigene IBAN). | 4 Unterkonten („Pockets“) mit eigener IBAN. |

| Zinsen | 1,25 % auf Extrakonto, keine Zinsen auf Girokonto. Temporäre Neukundenaktionen mit höheren Zinsen. | 1,75 % Zinsen auf Girokonto, bis zu 2 % auf Sparkonten. |

| Karten | Kostenlose Visa Debitkarte, Girocard für 1,49 €/Monat. | Kostenlose Mastercard Debitkarte, kostenlose Girocard auf Anfrage. |

| Bezahlen | Kostenlos im Euroraum, 2,2 % Fremdwährungsgebühren. | Kostenlos weltweit, keine Fremdwährungsgebühren – ideal für Reisende. |

| Bargeldabhebung | Kostenlos im Euroraum. Gebühren in Fremdwährungen: 2,2 %. | 4 Abhebungen weltweit kostenlos pro Monat, danach 2 € je Abhebung. |

| Kundenservice | 24/7 telefonisch erreichbar, schnelle Unterstützung per E-Mail. | Mo-Fr 8-20 Uhr telefonisch erreichbar, sehr gute Kundenbewertungen (4,8 Sterne). |

| App | Modern, mit Funktionen wie Fotoüberweisung und Multi-Banking. Sicherheitsfunktionen begrenzt. | Intuitiv, mit Analyse-Dashboard, KI-gestützter Optimierung (z. B. für Stromtarife), einfache Kartensteuerung. |

| Bargeld einzahlen | 1 % Gebühren an ING-Automaten, 1,5 % bei Partnern (z. B. REWE). Limit: 5.000 €/Tag (Automaten), 999,99 € (Partner). | 1,75 % Gebühren bei Partnern (z. B. REWE). Günstigere Gebühren bei hohen Beträgen über Reisebank. |

| Cashback | Dealwise mit bis zu 15 % bei Partnern (oft eingeschränkte Kategorien). | 0,05 % Standard-Cashback, bis zu 2,5 % bei Partnern. Einfach nutzbar, z. B. Netflix und Lime. |

| Zum Anbieter | Kostenlos Konto bei der ING-Diba eröffnen (inklusive 200 € Starterbonus)* | Kostenlos Konto bei der C24-Bank eröffnen (75 € Bonus bei Nutzung des Wechselservices)* |

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite