Zuletzt aktualisiert: 07.09.2025

Aktuell nutze ich sowohl das C24- als auch das DKB-Konto. Da ich oft im Ausland bin, sind für mich beide Banken aufgrund der geringen Gebühren beim Geld-Abheben und Bezahlen in Fremdwährung sehr interessant.

Das DKB Konto habe ich mittlerweile schon seit über fünf Jahren. Das Konto von C24 habe ich erst vor einigen Monaten eröffnet, da es dort eine attraktive Wechselprämie gab.

In diesem Artikel werde ich auf meine bisherigen Erfahrungen mit beiden Konten eingehen und die wichtigsten Punkte vergleichen. Außerdem gehe ich auf die größten Vor- und Nachteile ein, sodass du entscheiden kannst, welche Bank besser für dich geeignet ist.

Inhalte

- 1 Mein Video zu dem Thema:

- 2 DKB VS C24 Smart Vergleich im Überblick:

- 3 Erfahrung, Banklizenz & Sicherheit

- 4 Kontoführungsgebühren und Unterkonten

- 5 Zinsen

- 6 Karten

- 7 Bezahlen

- 8 Bargeldabhebungen

- 9 Kundenservice

- 10 App

- 11 Bargeld einzahlen

- 12 Zusatzleistungen: Echtzeitüberweisungen und Cashback

- 13 Fazit – und meine persönliche Empfehlung

Mein Video zu dem Thema:

DKB VS C24 Smart Vergleich im Überblick:

| Kriterium | C24-Smart Konto | DKB |

|---|---|---|

| Kontoführung | 0 € | 0 € |

| Mindestgeldeingang | 0 € | 700 € |

| Guthaben Zinsen | 0,5 % | 1 % |

| Kostenlos Bargeld abheben | 4x kostenlos | Kostenlos ab 50 € |

| Fremdwährungsgebühren | 0 € | 0 € |

| Dispokredit | ✅ | ✅ |

| Gemeinschaftskonto | ✅ | ✅ |

| Unterkonten | 4 | 1 |

| Cashback | Ab 0,05 % (max. 100 € p.M.) | – |

| U18 Konto | – | ✅ |

| Einzahlmöglichkeiten | Bargeld, Überweisung | Bargeld, Überweisung |

| Apple & Google Pay | ✅ | ✅ |

| Sitz | 🇩🇪 | 🇩🇪 |

| Bankverbindung | IBAN (DE) | IBAN (DE) |

| Banklizenz | ✅ | ✅ |

| Einlagensicherung | 100.000 € | 100.000 € |

| Zum Anbieter | C24* | DKB* |

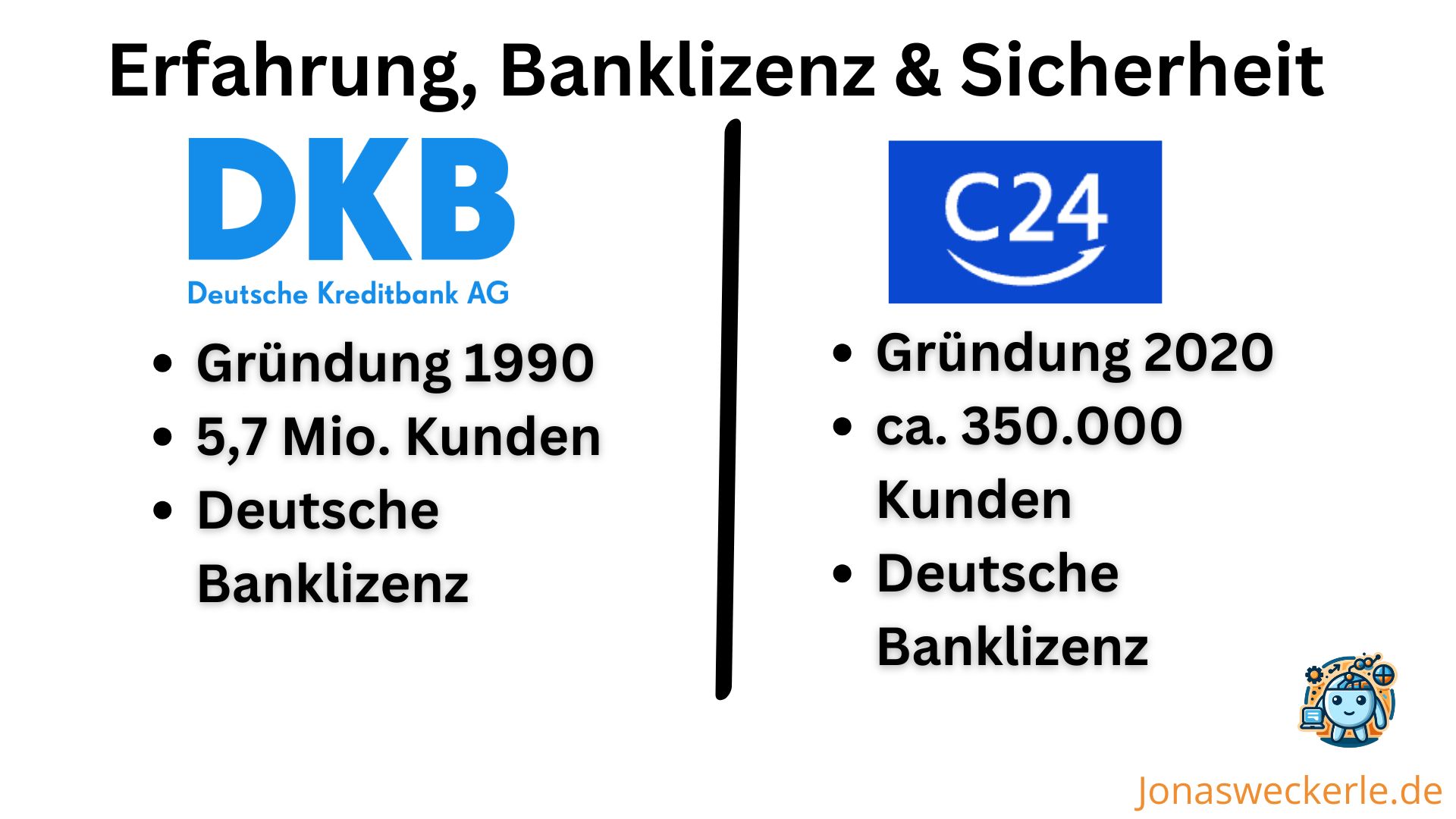

Erfahrung, Banklizenz & Sicherheit

Die DKB wurde schon im Jahr 1990 gegründet und ist mittlerweile eine der größten Direktbanken in Deutschland geworden. Die C24-Bank hingegen wurde erst im Jahr 2020 von der Muttergesellschaft Check24 gestartet.

Beide Banken haben eine deutsche Banklizenz und werden damit von der Aufsichtbehörde BaFin reguliert.

Damit haben beide Banken eine Einlagensicherung von 100.000 €. Wenn eine der Banken pleitegehen sollte, ist diese Summe also trotzdem versichert.

Bei der Online-Sicherheit bieten beide Banken Sicherheitsfunktionen wie eine Zwei-Fach-Authentifizierung und Push-Benachrichtigungen, die direkt auf dem Smartphone bei Geld-Abbuchungen angezeigt werden.

Weiterhin gibt es nützliche Zusatzoptionen, um die Sicherheit zu erhöhen. Die im Konto erhaltenen Karten lassen sich schnell mit wenigen Klicks deaktivieren. Zudem gibt es Ländereinstellungen, bei denen sich die Nutzung der Karten in bestimmten Ländern und Regionen deaktivieren lässt.

Bei der DKB kann man dies sogar konkret für einzelne Länder tun. Die C24-Bank hat die Option, die Zahlungen außerhalb Europas mit einem Klick zu deaktivieren.

Als ich in Bulgarien Geld abgehoben habe, hatte ich mit meiner DKB-Karte einmal eine schlechte Erfahrung. Der Automat war anscheinend manipuliert und mir wurde von Betrügern mithilfe der Daten eine Summe von 71 Euro abgebucht.

Wie kann es sein, dass ich in der DKB-App nicht nach einer Bestätigung für diese betrügerische Abbuchung gefragt wurde? Dann hätte ich den Betrugsversuch direkt bemerkt und die Abbuchung zurückgewiesen.

Das verstehe ich bis heute nicht.

Sehr positiv war dabei jedoch, dass meine Karte daraufhin direkt automatisch blockiert wurde und mir umgehend eine neue Karte zugeschickt wurde. Die 71 € sind jedoch bis heute weg und der Support konnte mir bisher nicht helfen, das Geld zurückzubekommen.

| Sicherheitsmerkmal | C24-Smart Konto | DKB |

|---|---|---|

| Sitz | 🇩🇪 | 🇩🇪 |

| Bankverbindung | IBAN (DE) | IBAN (DE) |

| Banklizenz | ✅ | ✅ |

| Einlagensicherung | 100.000 € | 100.000 € |

| Zum Anbieter | C24* | DKB* |

Kontoführungsgebühren und Unterkonten

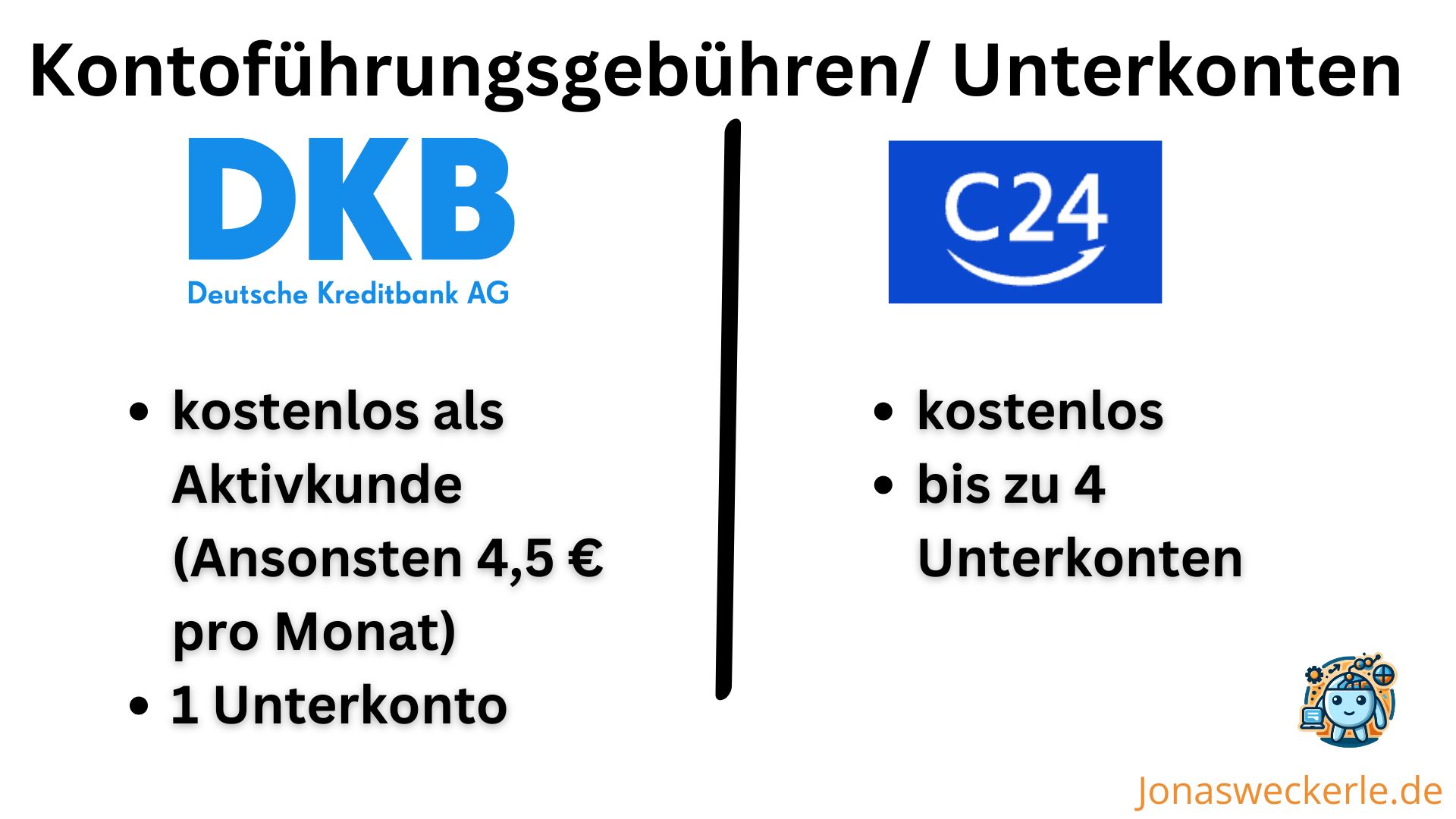

Ein großer Vorteil bei dem C24-Smart-Konto liegt darin, dass das Konto aktuell bedingungslos kostenlos ist. Es lassen sich außerdem bis zu vier Unterkonten anlegen, die ebenfalls kostenlos sind.

Ein großer Vorteil bei dem C24-Smart-Konto liegt darin, dass das Konto aktuell bedingungslos kostenlos ist. Es lassen sich außerdem bis zu vier Unterkonten anlegen, die ebenfalls kostenlos sind.

Wer noch mehr Unterkonten benötigt und weitere Zusatzfunktionen wie höheres Cashback haben möchte, kann zusätzlich das C24-Plus-Konto für 5,99 Euro pro Monat oder das C24-Max für 9,99 Euro pro Monat buchen.

Meiner Erfahrung nach ist das C24-Smart-Konto jedoch vollkommen ausreichend.

Das Standard-Konto der DKB war ebenfalls lange kostenlos. Mittlerweile wurden hierbei jedoch einige Einschränkungen eingeführt.

Bis zu einem Alter von 28 Jahren kann man das Konto weiterhin ohne Kontoführungsgebühren nutzen. Danach muss man pro Monat einen Geldeingang vom mindestens 700 Euro haben. Ansonsten fallen Gebühren von 4,50 Euro pro Monat an.

Bei der DKB lässt sich ein weiteres Unterkonto zum Sparen einrichten.

| Leistung | C24-Smart Konto | DKB |

|---|---|---|

| Kontoführung | 0 € | 0 € |

| Mindestgeldeingang | 0 € | 700 € |

| Kostenlos Bargeld abheben | 4x kostenlos | Kostenlos ab 50 € |

| Fremdwährungsgebühren | 0 € | 0 € |

| Auslandsüberweisung | 15 € | Ab 12,50 € |

| Bargeld abheben Ausland | 4x kostenlos | Weltweit kostenlos ab 50 € |

| Zum Anbieter | C24* | DKB* |

Zinsen

Bei den Zinsen sind sich beide Banken sehr ähnlich. Die Höhe wird ständig angepasst. Bei der C24-Bank betragen die Zinsen auf allen Konten aktuell 0,5 %.

Bei der DKB bekommt man nur Zinsen, wenn das Geld auf dem Sparkonto liegen. Dort werden momentan 1 % ausgezahlt.

Ein aus meiner Sicht sehr positiver Aspekt bei C24 finde ich noch, dass man dort die Zinsen auf dem Sparkonto monatlich erhält, sodass man den Zinses-Zins-Effekt besser nutzen kann. Sehr cool finde ich auch, dass einem immer direkt angezeigt wird, wie viele Zinsen sich schon angesammelt haben. Auf den anderen Unterkonten werden die Zinsen alle drei Monate ausgezahlt.

Bei der DKB kann man die Höhe der Zinsen soweit ich weiß, nicht immer einsehen. Die Zinsen werden dort alle drei Monate ausgezahlt.

Karten

Nachdem man ein C24-Konto eröffnet hat, bekommt man direkt eine Debitkarte mit Mastercard-Symbol zugeschickt. Zusätzlich kann man kostenlos eine Girokarte beantragen.

Nachdem man ein C24-Konto eröffnet hat, bekommt man direkt eine Debitkarte mit Mastercard-Symbol zugeschickt. Zusätzlich kann man kostenlos eine Girokarte beantragen.

Bei der DKB-Bank erhält man zum Konto kostenlos eine Debit-Visa-Karte hinzu. Wer zusätzlich eine Girokarte haben möchte, muss für diese jedoch 11,88 Euro pro Jahr bezahlen.

Interessant ist bei der DKB außerdem noch, dass man zusätzlich eine richtige Kreditkarte hinzubuchen kann, die man z. B. manchmal beim Auto-mieten im Ausland benötigt. Die Kosten hierfür liegen bei 29,88 Euro pro Jahr.

Sowohl C24, als auch die DKB bieten hier also sehr faire und gute Konditionen. Persönlich finde ich die C24-Bank hier etwas besser, da die Girokarte kostenlos ist und ich noch nie eine richtige Kreditkarte benötigt habe. Wer jedoch unbedingt eine richtige Kreditkarte haben möchte, trifft mit der DKB die bessere Wahl.

Bezahlen

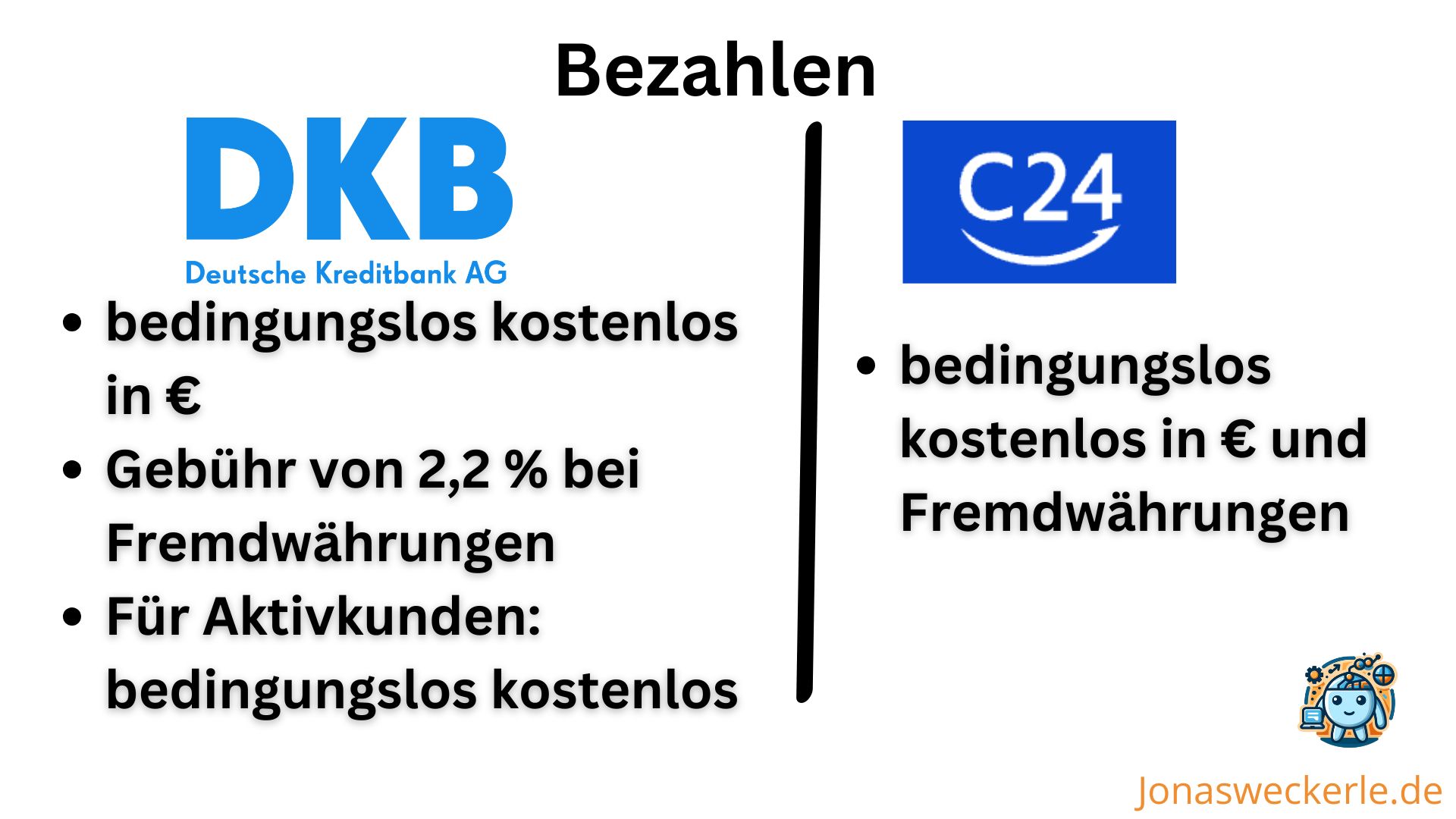

Mit der Debitkarte von der C24 kann man sowohl innerhalb Deutschlands, als auch im Ausland kostenlos bezahlen. Selbst bei Fremdwährungen wie dem Schweizer Franken oder dem thailändischen Baht fallen hier keine zusätzlichen Gebühren an. Zahlungen mit der Girokarte sind ebenfalls kostenlos.

Mit der Debitkarte von der C24 kann man sowohl innerhalb Deutschlands, als auch im Ausland kostenlos bezahlen. Selbst bei Fremdwährungen wie dem Schweizer Franken oder dem thailändischen Baht fallen hier keine zusätzlichen Gebühren an. Zahlungen mit der Girokarte sind ebenfalls kostenlos.

Die Bedingungen bei der DKB sind hier sehr ähnlich. Es gibt jedoch einige Einschränkungen.

Zahlungen in Euro sind ebenfalls bedingungslos kostenlos. Um kostenlos in Fremdwährungen bezahlen zu können, muss man jedoch einen Aktivkunden-Status besitzen. Diesen erreicht man, indem mindestens 700 Euro pro Monat auf dem Konto eingehen. Wer keine Aktivkunde ist, bezahlt eine Fremdwährungsgebühr von 2,2 Prozent.

Wer zusätzlich die kostenpflichtige DKB-Kreditkarte gebucht hat, kann sowohl in Euro, als auch in Fremdwährungen kostenlos bezahlen. Dies gilt auch, wenn man kein Aktivkunde ist.

In diesem Bereich bietet die C24-Bank also wieder etwas bessere Konditionen, da Zahlungen wirklich bedingungslos kostenlos sind.

Bargeldabhebungen

Sowohl das C24-Smart, als auch das DKB Konto eignen sich außergewöhnlich gut zum Geld abheben im Inland und im Ausland.

Sowohl das C24-Smart, als auch das DKB Konto eignen sich außergewöhnlich gut zum Geld abheben im Inland und im Ausland.

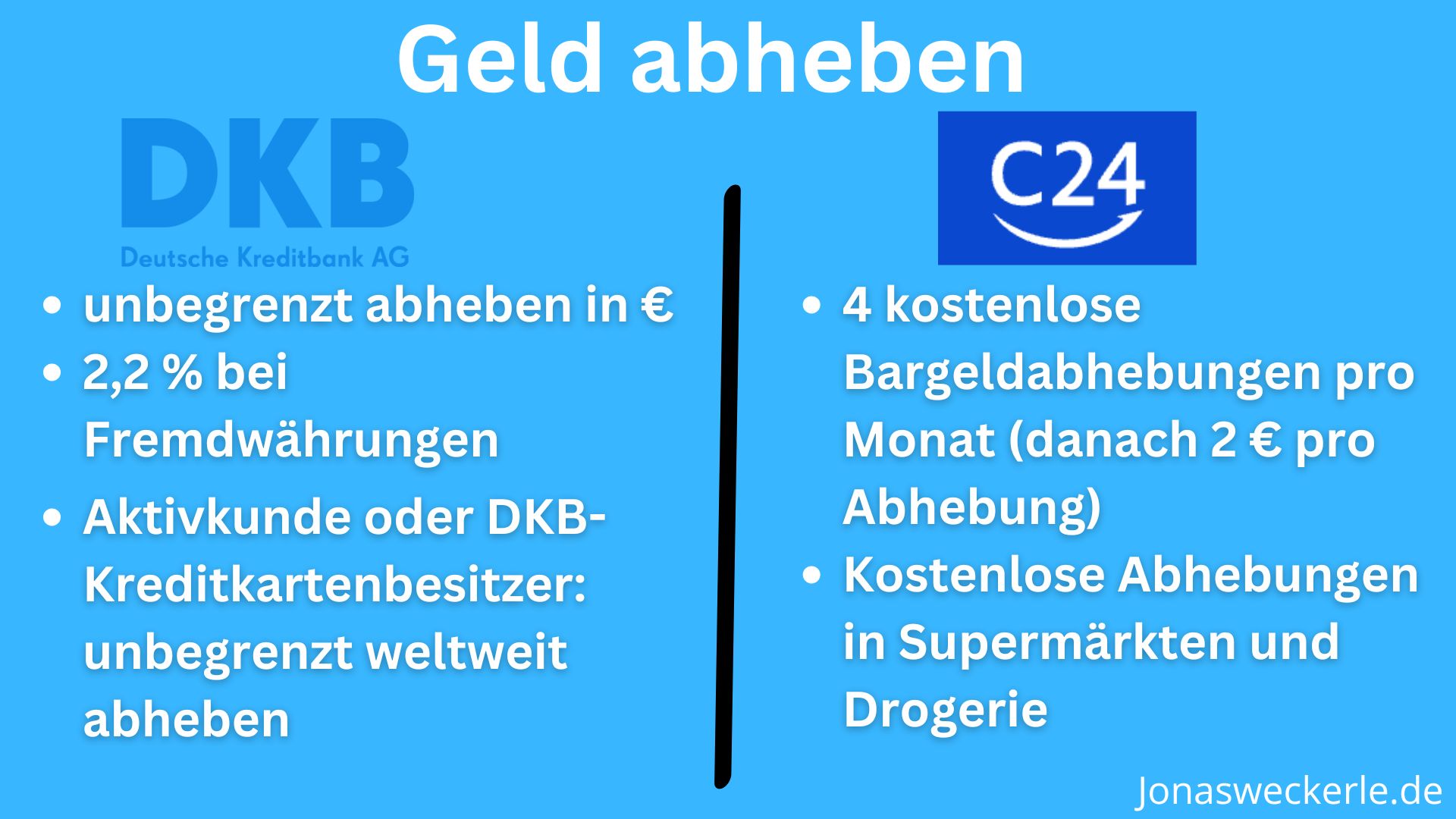

Bei dem C24-Konto lässt sich Geld bis zu viermal pro Monat ohne Gebühren abheben. Jede weitere Abhebung kostet dann 2 Euro. Dies gilt für Abhebungen in Euro und in Fremdwährungen.

Bei der DKB lässt sich weltweit kostenlos Geld abheben, wenn man einen Betrag von mindestens 50 Euro auswählt und Aktivkunde ist. Wer keinen Aktivkunden-Status hat, zahlt bei Abhebungen mit der Debitkarte in Fremdwährungen eine Gebühr von 2,2 Prozent. Für Besitzer der kostenpflichtigen Kreditkarte entfällt diese Gebühr.

Meiner Meinung nach liegt hier die C24-Bank schon wieder leicht vorne, da die vier Abhebungen pro Monat auch in Fremdwährungen bedingungslos kostenlos sind. Meiner Erfahrung nach reichen vier Abhebungen pro Monat auch locker aus.

Wer häufiger als viermal pro Monat Geld abheben möchte und kein Problem damit hat, monatlich Geld auf das Konto einzuzahlen, trifft jedoch auch mit der DKB eine ausgezeichnete Wahl.

Kundenservice

Beide Banken sind innerhalb der Woche sowohl per Telefon, als auch per E-Mail erreichbar.

Beide Banken sind innerhalb der Woche sowohl per Telefon, als auch per E-Mail erreichbar.

Sehr praktisch bei der C24-Bank ist, dass man den Kundenservice zusätzlich über eine Chat-Option innerhalb der C24-App erreichen lässt. Hierbei hat man eine höhere Sicherheit und die Chat-Historie wird gespeichert, was hilfreich bei zukünftigen Supportanfragen sein kann.

Bisher habe ich den Kundensupport von C24 einmal per E-Mail kontaktieren müssen und mir wurde nach ein paar Rückfragen schnell geholfen.

Bei der DKB habe ich bisher leider eher schlechte Erfahrungen gemacht. Wenn ich versucht habe, den Support telefonisch zu erreichen, hatte ich fast immer eine lange Warteschleife. Bei Anfragen per E-Mail wurde mir zwar immer geantwortet, die Antworten waren jedoch nicht immer hilfreich und teilweise habe ich mehrere Wochen auf eine Antwort gewartet.

App

Mittlerweile habe ich schon etliche Online-Banken getestet und die App der C24 Bank beitet meiner Meinung nach neben Revolut und N26 die beste Nutzererfahrung.

Die App ist einfach sehr schön und übersichtlich programmiert und es gibt zahlreiche nützliche Zusatzoptionen- und Einstellungen. Beispielsweise wird immer bei allen Konten direkt angezeigt, wie viele Zinsen man schon verdient hat und die Karten lassen sich mit wenigen Klicks konfigurieren.

Darüber hinaus kann man sich übersichtliche Diagramme anzeigen lassen, die die Einnahmen und Ausgaben visualisieren. Sehr praktisch finde ich außerdem, dass ich der Bank die Erlaubnis geben kann, meine Verträge wie Strom, Gas usw. automatisch mit einer KI zu überprüfen. Wenn die KI dann erkennt, dass es günstigere Alternativen gibt, kann ich durch die Kooperation mit Check24 sehr schnell und einfach einen Wechsel durchführen.

Die App von der DKB-Bank ist nicht ganz so modern, bietet jedoch alle notwendigen Basisfunktionen. Da ich häufig im Ausland bin, finde ich die Option sehr praktisch, die Karten über die App in einzelnen Regionen und Ländern jederzeit zu deaktivieren und wieder zu aktivieren.

Bargeld einzahlen

Obwohl es sich bei beiden Banken um Direktbanken ohne Filiale handelt, lässt sich trotzdem Geld auf die Konten einzahlen. Dies ist an zahlreichen Kassen von Läden wie Rewe oder DM möglich.

Obwohl es sich bei beiden Banken um Direktbanken ohne Filiale handelt, lässt sich trotzdem Geld auf die Konten einzahlen. Dies ist an zahlreichen Kassen von Läden wie Rewe oder DM möglich.

Um Geld einzuzahlen, erstellt man auf der App einen Barcode, der dann an der Kasse eingescannt wird. Daraufhin erhalt man die zuvor gewählte Summe an Bargeld.

Beim C24 Smartkonto liegen die Gebühren hierfür bei 1,75 % des Einzahlungsbetrags. Bei der DKB wird eine Gebühr von 1,5% erhoben.

Zusatzleistungen: Echtzeitüberweisungen und Cashback

Sehr interessant bei der C24-Bank finde ich noch, dass es einige Zusatzleistungen gibt, die aktuell bei kaum einer anderen Bank angeboten werden.

Sehr interessant bei der C24-Bank finde ich noch, dass es einige Zusatzleistungen gibt, die aktuell bei kaum einer anderen Bank angeboten werden.

Beispielsweise wird die Möglichkeit angeboten, kostenlose Echtzeitüberweisungen durchzuführen, bei denen die Überweisung innerhalb von Sekunden beim Empfänger ankommt. Bei den meisten anderen Banken muss man für diesen Service extra bezahlen bzw. er ist garnicht verfügbar.

Eine weitere coole Zusatzoption besteht darin, dass man nach einer Anmeldung bei der Muttergesellschaft Check24, Cashback auf alle Zahlungen erhalten kann. Momentan erhält man je nach Anbieter und Aktion 0,05 bis 2,5 % an Cashback auf Einkäufe.

Fazit – und meine persönliche Empfehlung

Wie Anfangs erwähnt, nutze ich aktuell beide Banken. Sowohl mit der C24-Bank, als auch mit der DKB bin ich zufrieden.

Meine klare Empfehlung ist aktuell jedoch die C24-Bank.

Das liegt daran, dass Konditionen in vielen Bereichen etwas besser sind, als bei der DKB. Außerdem gibt es einige interessante Zusatzoptionen wie die Cashback-Option und die kostenlosen Echtzeitüberweisungen, die die DKB momentan nicht anbietet.

Der größte Minuspunkt aus meiner Erfahrung heraus ist jedoch der wenig hilfreiche Kundensupport bei der DKB. Soweit ich mich erinnern kann, habe ich immer sehr lange auf eine Antwort gewartet, wenn ich diesen in den letzten Jahren benötigt habe. Sehr problematisch finde ich hierbei zudem, dass die Antworten teilweise überhaupt nicht hilfreich waren.

Bei der DKB habe ich ein bischen das Gefühl, dass sie sich ein bisschen auf der hohen Anzahl an Kunden und der guten Reputation ausruhen und die Bank nicht mehr sehr innovativ ist. Dies merkt man auch daran, dass die App im Vergleich mit der C24-App sehr veraltet wirkt.

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite

Im Abschnitt „Bargeld einzahlen“ schreibst Du „Um Geld abzuheben“?

Danke, habe ich gerade verbessert 🙂