Neben dem Girokonto bietet C24 jetzt zusätzlich an, ein Gemeinschaftskonto zu eröffnen.

Grundsätzlich sind die Funktionen und Bedingungen sehr ähnlich zu dem Girokonto. Meinen ausführlichen Erfahrungsbericht zu dem Girokonto, mit meinen Erfahrungen und allen Vor- und Nachteilen kannst du in diesem Artikel nachlesen.

Es gibt jedoch einige wichtige Dinge, die bei dem Gemeinschaftskonto beachtet werden müssen.

In diesem Beitrag werde ich hauptsächlich auf die Besonderheiten des C24-Gemeinschaftskontos eingehen, sodass du am Ende herausfinden kannst, ob es sich für dich lohnt.

Inhalte

- 1 Vorteile

- 2 Nachteile/ Probleme

- 3 Mein Video zu dem Thema:

- 4 Wie kann ich ein C24-Gemeinschaftskonto eröffnen?

- 5 Wichtig: diese Dinge solltest du unbedingt VOR der Eröffnung prüfen!

- 6 Beide Nutzer sind vollwertige Kontoinhaber

- 7 Ausgaben analysieren per KI

- 8 Nachteil im Vergleich zum normalen C24-Konto: Bedingungen beim Geld abheben

- 9 Fazit und Alternativen

Vorteile

- Bedingungslos kostenlos

- Beide Nutzer sind vollwertige Kontoinhaber

- Möglichkeit bis zu 4-mal kostenlos Geld abzuheben pro Monat

- Geld-Abhebungen an über 2 Millionen Automaten in Deutschland

- Zusätzlich Geld-Abheben in Supermärkten und Drogerien möglich

- Sehr benutzerfreundliche App mit intuitiver Bedienung

- Vergleichsweise hohe Zinsen, die auf dem Tagesgeldkonto monatlich ausgezahlt werden

- Kostenlose Giro- und Debitkarte (Mastercard)

- Bis zu 4 kostenlose Geldabhebungen im Ausland mit Debitkarte

- Guter Support, der auch telefonisch erreichbar ist

- Möglichkeit, kostenlos bis zu 4 Unterkonten anzulegen

- Unterstützung von Google- und Apple-Pay

- Schnelle und einfache Kontoeröffnung

- Internetbanking lässt sich über Smartphone und Desktop betreiben

- Möglichkeit Cashback auf alle Zahlungen zu erhalten

- Deutsche Einlagensicherung

- Kostenlose Echtzeitüberweisungen

Nachteile/ Probleme

- Wenn Teilnehmer über 20.000 € (bei Ehepaaren 500.000 €) einzahlen, kann unter bestimmten Bedingungen eine Schenkungssteuer anfallen. Falls dies bei dir/euch der Fall ist, lasse dich unbedingt vorher steuerlich beraten!

- Smartphone für Eröffnung notwendig

- Wenn man öfter als 4-mal pro Monat Geld abhebt, kostet jede weitere Abhebung 2 €

- Keine Filialen

- Um die Cashback-Funktion nutzen zu können, muss man zusätzlich einen Check24-Account anlegen

- Keine echte Kreditkarte

Mein Video zu dem Thema:

Wie kann ich ein C24-Gemeinschaftskonto eröffnen?

Beide Partner benötigen zunächst C24-Konto

Um das C24 Gemeinschaftskonto eröffnen zu können, benötigen alle Teilnehmer zunächst ein Girokonto bei C24. Aktuell (Stand: 1.1.2025) bekommt man dort übrigens einen Wechselbonus von 75 €, wenn man von einer anderen Bank wechselt. Zusammen kann man damit also 150 € abstauben. Wie das in der Praxis funktioniert, habe ich in meinem C24 Girokonto Testbericht und in diesem Video erklärt:

Eröffnung: Schritt-für-Schritt-Anleitung

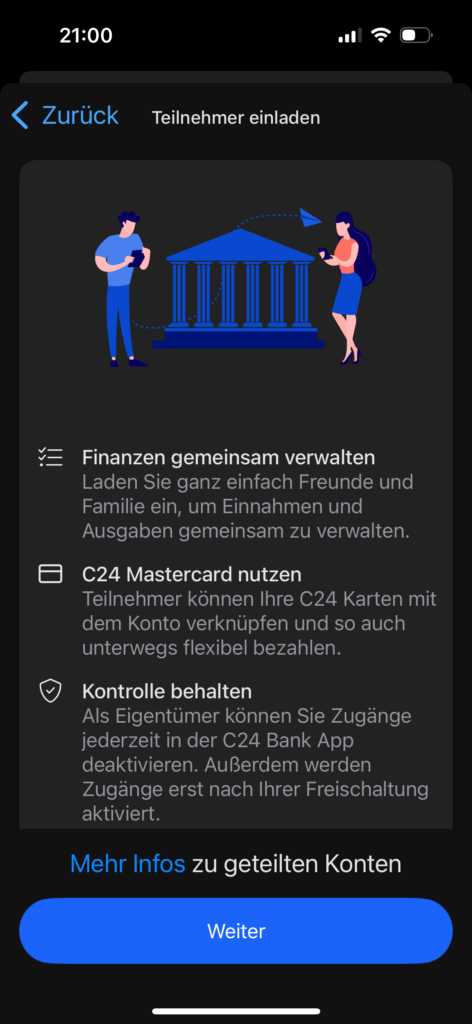

Nach der Eröffnung des ersten Kontos kann man sich in die C24 App oder das Online-Banking einloggen. Wähle daraufhin das Konto aus und klicke auf das „Zahnrad-Symbol“. Dort kann man den Punkt „Teilnehmer – Jetzt Konto teilen“ auswählen und klickt dann auf den blauen „Weiter“-Button.

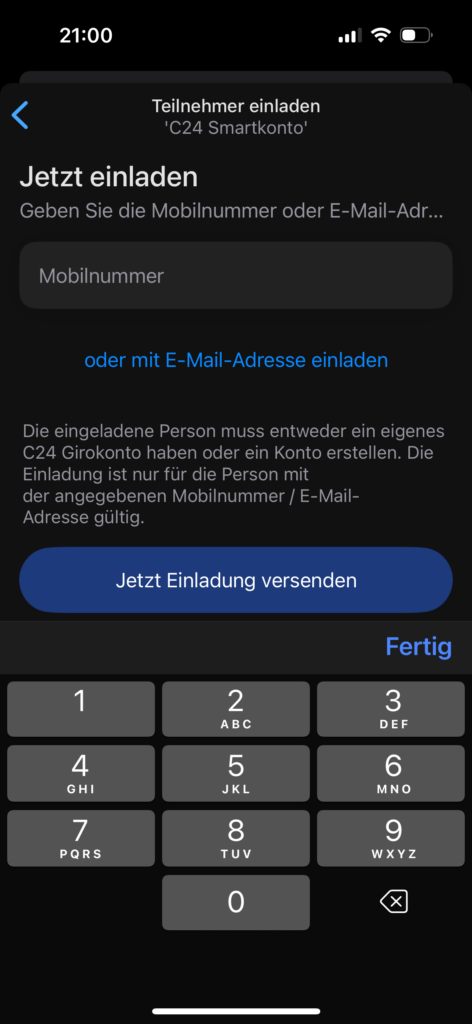

Um weitere Personen hinzuzufügen, müssen diese ebenfalls Kunde bei der C24 sein. Wenn diese Voraussetzung erfüllt ist, kann man weitere Teilnehmer mithilfe der Telefonnummer oder E-Mail-Adresse einladen.

Wichtig: diese Dinge solltest du unbedingt VOR der Eröffnung prüfen!

Alle Kontoinhaber haben daraufhin die gleichen Rechten und Pflichten. Das ist vor allem für zusammenlebende Paare und Wohngemeinschaften sehr praktisch.

Auf der anderen Seite sollte man sich jedoch wirklich sicher sein, dass man den anderen Personen vertraut, da jeder Teilnehmer bei dem C24-Gemeinschaftskonto die Möglichkeit hat, Geld abzuheben und Transaktionen durchzuführen.

Außerdem sollte sichergestellt werden, dass keiner der geplanten Nutzer hohe Schulden angehäuft hat. Bei einem Gemeinschaftskonto haften alle Kontoinhaber gesamtschuldnerisch. Das bedeutet, dass jeder Kontoinhaber für die gesamten Schulden des Kontos verantwortlich ist, unabhängig davon, wer die Schulden verursacht hat.

Achtung bei hohen Einzahlungen!

Weiterhin sollte man sich bei hohen Einzahlungen unbedingt vorher steuerlich beraten lassen.

Dies liegt daran, dass bei ungleicher Einzahlung eine Schenkungssteuer verursacht werden kann. Bei Privatpersonen ist es aktuell so, dass über einen Zeitraum von 10 Jahren nur maximal 20.000 € steuerfrei verschenkt werden können. Bei Ehepartnern liegt der Betrag bei maximal 500.000 €.

Beide Nutzer sind vollwertige Kontoinhaber

Bisher war es möglich, weitere Nutzer einzuladen und diese haben dann eine Vollmacht erhalten. Der eingeladene Nutzer gilt dabei jedoch nicht als ein vollwertiger Kontoinhaber. Dies ändert sich mit dem Gemeinschaftskonto.

Ausgaben analysieren per KI

Sehr interessant bei dem C24-Gemeinschaftskonto finde ich die Option, alle Ausgaben mithilfe von künstlicher Intelligenz analysieren zu lassen. Diese Funktion muss zunächst im Online-Banking aktiviert werden und daraufhin wird man direkt benachrichtigt, wenn man z. B. einen zu hohen Preis für den Gas- oder Stromanbieter bezahlt. Der Wechsel kann dann schnell und bequem über Check24 durchgeführt werden.

Darüber hinaus werden alle Ausgaben und Einnahmen in der App übersichtlich als Diagramm dargestellt, sodass man nicht den Überblick verliert.

Nachteil im Vergleich zum normalen C24-Konto: Bedingungen beim Geld abheben

Wer häufig Bargeld abhebt, hat bei dem Gemeinschaftskonto einen leichten Nachteil im Vergleich zum klassischen C24-Konto. Aktuell kann man dort bis zu viermal pro Monat komplett kostenlos Geld abheben. Danach kostet jede weitere Abhebung genau 2 €.

Wer das C24 Gemeinschaftskonto eröffnet, hat hier dieselben Bedingungen auf mehrere Personen verteilt. Man hat also nur die Möglichkeit, mit allen Teilnehmern zusammen viermal kostenlos Geld abzuheben.

Meiner Erfahrung nach reichen zwei Abhebungen pro Person heutzutage normalerweise aus. Wer jedoch häufig Bargeld benötigt, hat hier jedoch einen Nachteil. In dem Fall man mit zwei getrennten C24-Konten mehr Spielraum.

Fazit und Alternativen

Das Konto ist aktuell eines der besten Gemeinschaftskonten auf dem deutschen Markt. Es lässt sich komplett kostenlos nutzen, bietet zahlreiche nützliche Features und hat außergewöhnlich geringe Gebühren für das Bezahlen und Geld abheben.

Mögliche Alternativen sind aktuell die Gemeinschaftskonten von der DKB, Consorsbank und Revolut. Bei dieser Auswahl sind die Konditionen meiner Meinung nach bei der DKB am attraktivsten. Wenn dich ein Vergleich von C24 und der DKB* im Detail interessiert, schaue dir hierzu auch meinen ausführlichen Artikel „C24 VS DKB Konto“ an.

| Kriterium | C24 Bank | Revolut | DKB |

|---|---|---|---|

| Kontoführungsgebühr | Kostenlos (C24 Smart Konto) | Kostenlos (Standard-Konto) | Kostenlos ab 700 € Geldeingang, sonst 4,50 € |

| Kartenanzahl | 2 Mastercard | 1 physische + 1 virtuelle Mastercard | 2 Visa Debitkarten |

| Bargeldabhebung | mind. 4 mal Kostenlos weltweit | Kostenlos weltweit bis zu einem Limit | Kostenlos weltweit als Aktivkunde |

| Dispozins | 8,75 % | Nicht verfügbar | 9,89 % |

| Apple/Google Pay | Ja | Ja | Ja |

| Einlagensicherung | Bis 100.000 € | Bis 100.000 € | Bis 100.000 € |

| Startguthaben | Kein Startguthaben | Kein Startguthaben | Kein Startguthaben |

| Zusätzliche Vorteile | Zinsen, Cashback bis 10 % | Sehr einfache App, Wechselkurse in Echtzeit | Nachhaltige Projekte, soziale Verantwortung |

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite