Zuletzt aktualisiert am 2.1.2026

Die Finanzwelt befindet sich im Umbruch, und Neobanken stehen an der Spitze dieser Revolution. Unter den aufstrebenden Fintech-Unternehmen haben sich besonders Trade Republic und C24 einen Namen gemacht. Mit ihren innovativen Girokonten fordern sie nicht nur traditionelle Banken heraus, sondern setzen auch neue Standards in Sachen Benutzerfreundlichkeit und Kosteneffizienz.

Als langjähriger Finanzexperte und Blogger habe ich beide Angebote unter die Lupe genommen. In diesem Artikel teile ich meine Erkenntnisse und persönlichen Erfahrungen, um Ihnen bei dieser wichtigen Entscheidung zu helfen. Lassen Sie uns eintauchen in die Welt der neuen Banking-Generation und herausfinden, welches Konto Ihren individuellen Bedürfnissen am besten gerecht wird.

Inhalte

Das Wichtigste in Kürze:

- Beide Konten bieten kostenlose Kontoführung ohne Bedingungen

- Trade Republic: 2 % Zinsen, weltweit kostenlose Abhebungen

- C24: 1 % Zinsen auf Sparguthaben, vier Unterkonten, Cashback-Programm

- C24 bietet mehr Funktionen wie Echtzeit-Überweisungen und telefonischen Kundenservice

- Beide unterstützen Apple Pay und Google Pay

Kontoführungsgebühren und Grundfunktionen

Sowohl Trade Republic als auch C24 punkten mit einer gebührenfreien Kontoführung – und zwar ohne lästige Bedingungen wie Mindesteinzahlungen oder Altersbeschränkungen. Das ist in der heutigen Zeit, in der viele traditionelle Banken immer höhere Gebühren verlangen, ein echtes Plus.

Trade Republic beschränkt sich dabei auf ein Hauptkonto mit dazugehörigem Wertpapierdepot. C24 geht einen Schritt weiter und bietet neben dem Hauptkonto gleich vier Unterkonten, sogenannte „Pockets“, an. Jedes dieser Unterkonten verfügt über eine eigene IBAN und kann für Überweisungen, Lastschriften und Daueraufträge genutzt werden. Das bietet mehr Flexibilität bei der Verwaltung der eigenen Finanzen.

Zinsen

Bei den Zinsen hat Trade Republic aktuell die Nase vorn. Mit 2 % Zinsen auf das Kontoguthaben ist das Angebot durchaus attraktiv. C24 bietet immerhin 1 % auf das Sparguthaben, was ebenfalls über dem Durchschnitt liegt.

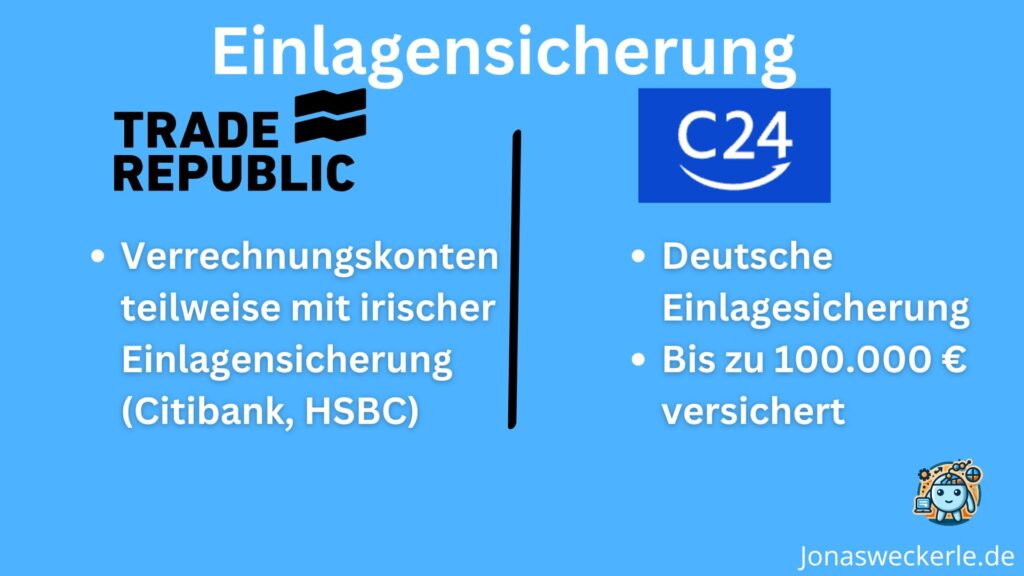

Einlagensicherung

Ein wichtiger Aspekt, den man nicht außer Acht lassen sollte, ist die Einlagensicherung. Hier gibt es einen bemerkenswerten Unterschied:

- Trade Republic arbeitet mit Partnerbanken wie der Deutschen Bank und JP Morgan. Die Einlagen könnten unter die irische Einlagensicherung fallen. Geldanlagen über 50.000 € werden möglicherweise in Geldmarktfonds angelegt.

- C24 hingegen ist durch die deutsche Einlagensicherung geschützt.

In beiden Fällen sind Einlagen bis zu 100.000 Euro abgesichert. Die Struktur bei Trade Republic ist jedoch etwas unübersichtlich und die irische Einlagensicherung hat eine schlechtere Bewertung als die Deutsche.

Dieser Punkt geht also an C24.

Karten

Bei den Karten zeigen sich deutliche Unterschiede:

Trade Republic:

- Bietet eine Visa-Debitkarte

- Standardmäßig virtuell

- Physische Karte kostet 5€ (klassisch) oder 50€ (Premium)

C24:

- Bietet kostenlos eine Girocard und eine Mastercard-Kreditkarte (Debitkarte)

- Zusätzliche virtuelle Karten für 1,99€ erhältlich

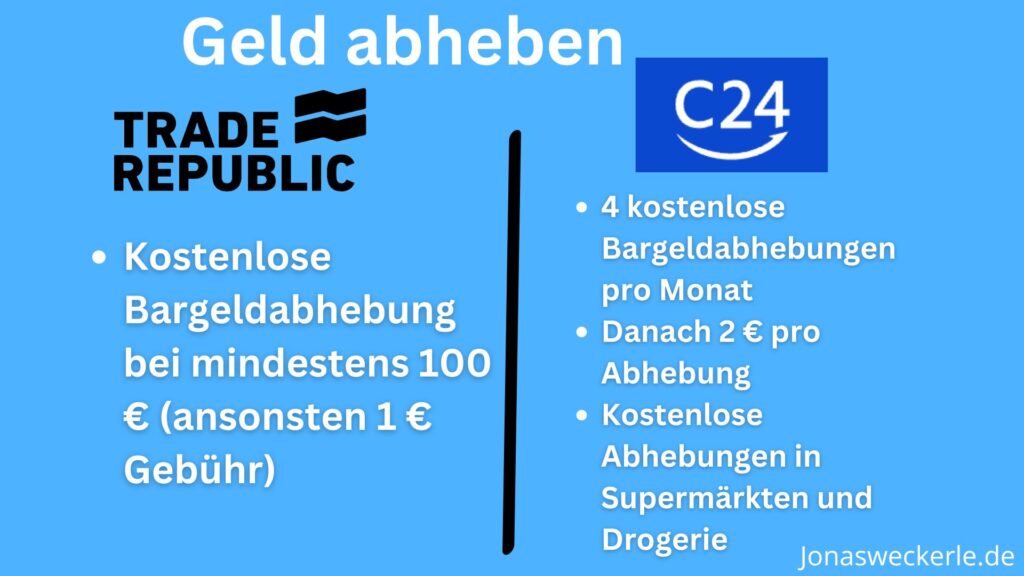

Bargeldabhebungen

Was die Bargeldabhebungen betrifft, ist Trade Republic großzügiger:

- Kostenlose Abhebungen weltweit, ohne Fremdwährungsgebühren

C24 ist etwas restriktiver:

- Vier kostenlose Abhebungen pro Monat weltweit

- Jede weitere Abhebung kostet 2€

- Kostenlose Abhebungen in Supermärkten und Drogerien (z.B. Rewe, DM)

- Tipp: Einen ausführlichen Ratgeber zum Geld abheben mit C24 habe ich hier erstellt.

Persönlich finde ich das Angebot von C24 für die meisten Nutzer ausreichend, aber für Vielreisende könnte Trade Republic hier attraktiver sein.

Zusatzleistungen und Kundenservice

C24 punktet mit einigen Zusatzleistungen, die Trade Republic nicht bietet:

- Kostenlose Echtzeit-Überweisungen

- Cashback-Programm (0,05% auf alle Zahlungen, bis zu 2,5% bei Partnerangeboten)

- Telefonischer Kundenservice

Diese Features, insbesondere der telefonische Support, können im Alltag sehr nützlich sein. Ich persönlich schätze die Möglichkeit, bei Problemen direkt mit einem Mitarbeiter sprechen zu können, sehr.

Trade Republic hingegen ist interessant für Investoren in Aktien, ETFs und Kryptowährungen. Wer hier einen Sparplan von mindestens 100 € pro Monat anlegt, erhält ein sogenanntes Saveback, bei dem man 1 Prozent auf Zahlungen mit der Trade Republic Karte zurückbekommt, die dann zusätzlich investiert werden. Hierbei kann man bis zu 15 € pro Monat zurückbekommen.

Ein großer Kritikpunkt an Trade Republic ist häufig, dass es momentan keinen telefonischen Support gibt. Bei Problemen muss Trade Republic also schriftlich kontaktiert werden. Hierbei kommt es laut Erfahrungsberichten bei Trustpilot und Reddit ebenfalls regelmäßig zu Frustrationen von Kunden, da nur automatisierte Antworten zurückkommen und bzw. man für eine Antwort teilweise sehr lange warten muss. Einen ausführlichen Artikel zu den Nachteilen von Trade Republic habe ich hier erstellt.

Meine persönliche Empfehlung

Meiner Meinung nach ist aktuell das C24 Smartkonto für die meisten die bessere Wahl. Obwohl Trade Republic mit seinen höheren Zinsen punktet, überzeugt mich C24 mit seinem Gesamtpaket:

- Die Kombination aus Girocard und Mastercard deckt praktisch alle Zahlungssituationen ab.

- Die vier Unterkonten bieten mehr Flexibilität bei der Finanzverwaltung.

- Das Cashback-Programm ist ein netter Bonus im Alltag.

- Echtzeit-Überweisungen und telefonischer Support sind praktische Features, die ich nicht missen möchte.

Allerdings möchte ich betonen, dass die Wahl des richtigen Kontos immer von den individuellen Bedürfnissen abhängt. Für jemanden, der häufig im Ausland Bargeld abhebt oder von den höheren Zinsen profitieren möchte, könnte Trade Republic die bessere Wahl sein.

Fazit

Sowohl Trade Republic als auch C24 bieten attraktive, gebührenfreie Girokonten mit interessanten Zusatzleistungen. Beide Anbieter zeigen, wie modern und kundenfreundlich Bankdienstleistungen heute sein können.

Meine Empfehlung geht zum C24 Smartkonto aufgrund der größeren Funktionsvielfalt und des umfassenderen Services. Letztendlich sollten Sie Ihre Entscheidung aber auf Basis Ihrer persönlichen Finanzsituation und Bedürfnisse treffen.

In jedem Fall sind beide Konten eine Überlegung wert und stellen eine erfrischende Alternative zu traditionellen Bankangeboten dar.

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite