🚀 Das Wichtigste in Kürze

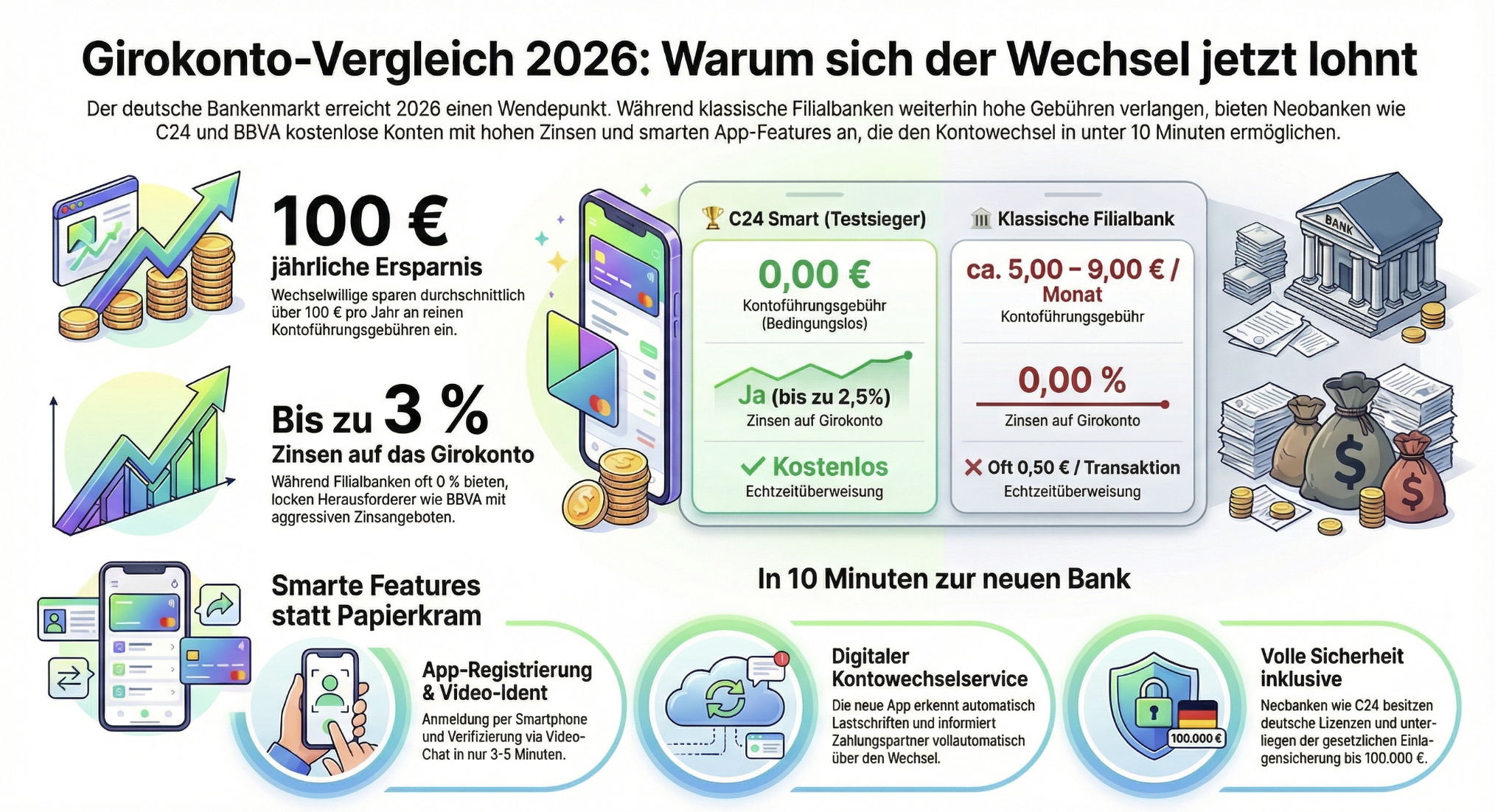

- Testsieger 2026: Die C24 Bank dominiert den Vergleich als bester Allrounder (Bedingungslos kostenlos + Zinsen).

- Zins-Kracher: Die neue BBVA bietet aggressive 3% Zinsen auf das Girokonto (aber zeitlich begrenzt).

- Sparkassen-Alternative: Wer Filialbanken verlässt, spart durchschnittlich über 100€ pro Jahr an Gebühren.

- Kreditkarten-Wandel: Echte Kreditkarten werden seltener – fast alle kostenlosen Konten setzen auf Debitkarten.

- Fazit: Der Wechsel ist dank digitalem Umzugsservice in unter 10 Minuten erledigt.

Zahlst du immer noch monatliche Gebühren nur dafür, dass eine Bank dein Geld „verwaltet“? In Zeiten von Inflation und steigenden Kosten ist das ein Luxus, den sich niemand leisten sollte. Das Jahr 2026 markiert einen Wendepunkt im deutschen Bankenmarkt: Neue Player wie die C24 Bank* und die spanische Großbank BBVA* greifen die etablierten Platzhirsche wie DKB und ING mit aggressiven Angeboten an.

Das Versprechen: Keine Kontoführungsgebühren, echte Zinsen auf dem Girokonto und kostenlose Karten. Aber gibt es einen Haken?

Inhalte

Der harte Vergleich: „Neobank“ vs. „Klassiker“

Viele zögern den Wechsel hinaus, weil sie „Service“ fürchten zu verlieren. Doch die Realität sieht anders aus. Hier der direkte Vergleich zwischen dem aktuellen Testsieger C24 und einer typischen Filialbank (z.B. Sparkasse/Volksbank Modell „Basis“).

Warum wir diesen Wechsel brauchen (Kontext)

Die Ära der kostenlosen Konten schien vorbei zu sein, als selbst die DKB und ING Mindestgeldeingänge von 700€ einführten. Doch 2025/2026 schlägt das Imperium zurück. Der Konkurrenzdruck durch Neobanken zwingt den Markt zu reagieren.

Der „Quality Check“: Ist kostenlos auch gut?

Sowohl Finanzfluss als auch GeldRat kommen zu einem ähnlichen Ergebnis: Die App-Qualität der neuen Anbieter ist den alten Bank-Apps oft um Jahre voraus.

- C24 Bank: Punktet mit einer integrierten Vertragsverwaltung und Multibanking. Du siehst alle deine Konten in einer App. Einziges Manko: Es ist eine reine App-Bank, Filialen gibt es nicht.

- BBVA: Der neue Herausforderer aus Spanien lockt mit 3% Zinsen (zeitlich begrenzt) und Cashback. Aber Vorsicht: Die Langzeitkonditionen sind oft weniger attraktiv als bei C24.

- DKB & ING: Immer noch solide „Hausbanken“, aber nur noch kostenlos, wenn du sie als Gehaltskonto nutzt (700€ Eingang/Monat).

Zum C24 Smartkonto* »

Zum BBVA Angebot* »

Demos & Features

In den Tests wird besonders die Unterkonten-Funktion (Pockets) hervorgehoben. Bei C24 und N26 kannst du Geld in virtuelle Töpfe schieben (z.B. „Urlaub“, „Steuern“). Diese haben teilweise sogar eine eigene IBAN. Das ist ein Gamechanger für das persönliche Budgeting, den klassische Banken kaum anbieten.

Alternativen

Neben dem Testsieger gibt es je nach Lebenssituation starke Alternativen. Besonders die Openbank sticht hier hervor.

💡 Openbank (Mein Geheimtipp)

Hier gibt es 5% Cashback auf Lastschriften für Strom, Gas, Internet und Telefon.

Das finde ich persönlich extrem interessant, da man so seine Fixkosten senkt – ein Feature, das sonst fast keine deutsche Bank bietet. Zudem ist das Konto (Santander Gruppe) bedingungslos kostenlos.

📱 N26 Standard

Für wen? Smartphone-Nutzer & Puristen.

Das Standard-Konto ist bedingungslos kostenlos, kommt aber nur mit einer virtuellen Karte (Physische Karte kostet einmalig 10€). Die App ist extrem aufgeräumt, aber es gibt keinen Telefon-Support im kostenlosen Modell.

📈 Comdirect / Consorsbank

Für wen? Trader & All-in-One Fans.

Wenn du Girokonto und Wertpapierdepot an einem Ort willst, sind diese beiden top. Kostenlos bei 700€ Geldeingang (Comdirect auch bei 3x Apple Pay Nutzung oder Sparplan).

Wechsel-Guide: In 10 Minuten zur neuen Bank

Die Angst vor dem „Papierkram“ ist heute unbegründet. Dank digitaler Schnittstellen erledigen die Banken den Umzug fast alleine.

- App laden & Registrieren: Lade die App der Wahl (z.B. C24 oder N26) herunter.

- Video-Ident: Halte deinen Personalausweis bereit. Ein Mitarbeiter verifiziert dich per Videochat in ca. 3-5 Minuten.

- Kontowechselservice (Das Wichtigste!): Nach der Eröffnung bieten fast alle Apps einen gesetzlichen Kontowechselservice an. Du loggst dich über die neue App bei deiner alten Bank ein, und das System erkennt automatisch Lastschriften, Daueraufträge und Geldeingänge und informiert die Zahlungspartner.

- Hardware: Du brauchst nur ein Smartphone mit Kamera. Kein PostIdent in der Filiale nötig.

Häufig gestellte Fragen (FAQ)

Ist das C24 Konto wirklich bedingungslos kostenlos?

Ja, das „Smartkonto“ der C24 Bank ist aktuell ohne Mindestgeldeingang kostenlos. Du musst also kein Gehalt darauf einzahlen, um die Gebühren zu sparen.

Was ist der Haken bei der BBVA?

Die hohen Zinsen von oft 3% sind meist auf die ersten Monate begrenzt (Neukundenaktion). Danach fällt der Zinssatz oft auf ein niedrigeres Niveau. Zudem ist es eine spanische Bank, was steuerlich meist kein Problem ist, aber manche abschreckt (obwohl Einlagensicherung bis 100.000€ greift).

Brauche ich noch eine echte Kreditkarte?

Jein. Für den Alltag reicht die Debitkarte (Geld wird sofort abgebucht). Für Mietwagen oder Hotels im Ausland verlangen Anbieter aber oft eine „echte“ Credit Card mit Kreditrahmen. Banken wie die Norrisbank bieten diese noch kostenlos an, bei anderen kostet sie extra.

Wie sicher sind Neobanken wie N26 oder C24?

Sie besitzen eine volle deutsche Banklizenz und unterliegen der gleichen gesetzlichen Einlagensicherung (bis 100.000€ pro Kunde) wie deine lokale Sparkasse.

Fazit: Bequemlichkeit kostet dich Geld

Die Analyse zeigt eindeutig: Es gibt 2026 keinen rationalen Grund mehr, für ein Girokonto Geld zu bezahlen – es sei denn, du bestehst darauf, Überweisungszettel am Schalter abzugeben.

Meine These: In 5 Jahren werden Kontoführungsgebühren als Relikt der Vergangenheit gelten, so wie SMS-Gebühren heute. Wer jetzt nicht wechselt, finanziert das sterbende Filialnetz der Altbanken.

Bist du noch bei einer Filialbank? Was hält dich vom Wechsel ab? Schreib es in die Kommentare! 👇

🔗 Nützliche Ressourcen & Links

Zum C24 Smartkonto* »

Zum BBVA Angebot* »

Hinweis: Dies ist eine journalistische Zusammenfassung. Konditionen können sich täglich ändern.

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite