Ab einer sechsstelligen Summe wird dein Depot zum attraktiven Ziel für Kriminelle. Im Gegensatz zu einer Immobilie kann ein ungesichertes Depot innerhalb von Minuten komplett leergeräumt werden. Dieser Guide zeigt dir, wie du dein Vermögen wirklich schützt – von Basis-Sicherheit bis zu Profi-Strategien.

Wichtiger Hinweis: Dieser Artikel dient nur zu Informationszwecken und stellt keine Anlage- oder Sicherheitsberatung dar. Die Umsetzung der Maßnahmen erfolgt auf eigene Verantwortung.

Inhalte

- 1 Inhaltsverzeichnis

- 2 Warum Depot-Sicherheit wichtiger ist als du denkst

- 3 Die Sicherheits-Grundlagen (Pflicht für alle)

- 4 Fortgeschrittene Maßnahmen (ab 100.000 €)

- 5 Profi-Strategien (ab 500.000 €)

- 6 Die sichersten Broker im Vergleich

- 7 Notfallplan: Was tun bei unbefugtem Zugriff?

- 8 Checkliste: Ist dein Depot sicher?

- 9 Häufig gestellte Fragen (FAQ)

- 9.1 Ist SMS-TAN wirklich unsicher?

- 9.2 Reicht Biometrie (Fingerabdruck/Face ID) als Sicherheit?

- 9.3 Wie sicher sind Neobroker wie Trade Republic und Scalable Capital?

- 9.4 Was passiert, wenn mein Broker pleitegeht?

- 9.5 Sollte ich ein separates Handy nur für Banking kaufen?

- 9.6 Kann ich mein Depot komplett gegen Diebstahl versichern?

- 9.7 Was ist mit Cloud-Diensten und Portfolio-Trackern?

- 9.8 Wie sichere ich mein Depot im Todesfall?

- 9.9 Lohnt sich ein Bankschließfach für TAN-Generator?

- 10 Zusammenfassung: Die 10 wichtigsten Sicherheitsregeln

- 11 Fazit: Sicherheit ist ein Prozess, kein Zustand

Inhaltsverzeichnis

- Warum Depot-Sicherheit wichtiger ist als du denkst

- Die Sicherheits-Grundlagen (Pflicht für alle)

- Fortgeschrittene Maßnahmen (ab 100.000 €)

- Profi-Strategien (ab 500.000 €)

- Die sichersten Broker im Vergleich

- Notfallplan: Was tun bei unbefugtem Zugriff?

- Checkliste: Ist dein Depot sicher?

- Häufig gestellte Fragen

Warum Depot-Sicherheit wichtiger ist als du denkst

Die meisten Anleger machen sich Gedanken über Portfolio-Optimierung, Rebalancing und Steuern. Aber nur wenige denken ernsthaft über Sicherheit nach – bis es zu spät ist.

Das unterschätzte Risiko: Die „5-Dollar-Schraubenschlüssel-Attacke“

Vergiss komplizierte Hacking-Szenarien. Das realistischste Risiko bei großen Depots ist erschreckend simpel:

Jemand klingelt an deiner Tür, hält dir etwas Spitzes vor und zwingt dich, dein Depot zu verkaufen. Sofortüberweisung aufs Bankkonto, von dort per Echtzeitüberweisung ins Ausland. Das dauert Minuten, nicht Stunden.

Warum ist das so einfach möglich?

- Bei Trade Republic loggst du dich mit einer 4-Zahlen-PIN ein

- Der zweite Faktor ist eine SMS aufs gleiche Handy

- Verkäufe werden sofort ausgeführt

- Viele Broker unterstützen Sofortüberweisungen

Wenn jemand dein entsperrtes Handy hat – Game Over.

⚠️ Wichtig: Dieses Risiko betrifft nicht nur Millionäre. Bereits ab 100.000 € wird dein Depot für organisierte Kriminalität interessant. Ein Auftragsmord kostet auf dem Schwarzmarkt unter 100.000 € – dein Depot könnte also durchaus ein lohnendes Ziel sein.

Welche Sicherheitsrisiken gibt es konkret?

| Risiko | Wahrscheinlichkeit | Schaden | Prävention |

|---|---|---|---|

| Phishing & Social Engineering | Mittel | Hoch | 2FA, Awareness-Training |

| Erpressung/Nötigung | Niedrig | Sehr hoch | Verzögerte Entsperrung, Limits |

| SIM-Swapping | Mittel | Hoch | Keine SMS-TAN, Hardware-TAN |

| Malware auf Geräten | Mittel | Hoch | Dediziertes Gerät, Updates |

| Insider bei Behörden/Banken | Sehr niedrig | Mittel | Diskretion, Diversifikation |

Die Sicherheits-Grundlagen (Pflicht für alle)

Diese Maßnahmen sollte jeder umsetzen, unabhängig von der Depot-Größe:

1. Regel Nummer eins: Halt die Klappe über dein Vermögen

Der ultimative Sicherheits-Trick ist simpel: Sprich nicht darüber.

- ❌ Nicht nach zwei Bier zum Anlageberater mutieren

- ❌ Nicht bei Familientreffen über Depot-Performance sprechen

- ❌ Nicht in Social Media mit Gewinnen prahlen

- ❌ Nicht im Bekanntenkreis konkrete Summen nennen

Aber: Manche Leute wissen trotzdem Bescheid:

- Finanzamt und diverse Behörden kennen dein Einkommen

- Mitarbeiter von Banken haben Einblick

- Familie kennt oft Erbschaften

- Wohngegend/Immobilie lässt Rückschlüsse zu

Fazit: Je weniger Leute Bescheid wissen, desto besser. Absolute Geheimhaltung ist unrealistisch, aber Zurückhaltung minimiert das Risiko erheblich.

2. Keine ungepatchten Systeme verwenden

Dein 10 Jahre altes Smartphone ist NICHT sicher für Banking.

✅ Gerätesicherheit-Checkliste:

- Smartphone bekommt noch regelmäßige Sicherheitsupdates

- Betriebssystem ist aktuell (maximal 1-2 Versionen alt)

- Kein Jailbreak (iOS) oder Root (Android)

- Keine gecrackten Apps oder Software aus dubiosen Quellen

- Keine Software aus Piracy-Bereich (Torrents, Cracks, etc.)

- Antivirus auf Windows-Rechnern aktiv und aktuell

3. Starke Passwörter – aber richtig

Die Mindestanforderungen:

- Mindestens 16 Zeichen, besser 24+

- Großbuchstaben, Kleinbuchstaben, Zahlen, Sonderzeichen

- Keine Wörter, die im Wörterbuch stehen

- Für jeden Dienst ein anderes Passwort

- Passwortmanager verwenden (1Password, Bitwarden, KeePass)

💡 Profi-Tipp: Deine Email ist dein schwächstes Glied. Wenn jemand Zugriff auf deine Email hat, kann er fast alle deine Accounts über „Passwort vergessen“ übernehmen. Email-Passwort sollte dein stärkstes sein + 2FA aktiviert.

4. Zwei-Faktor-Authentifizierung (2FA) aktivieren

Nicht alle 2FA-Methoden sind gleich sicher:

| Methode | Sicherheit | Kommentar |

|---|---|---|

| SMS-TAN | ❌ Niedrig | Anfällig für SIM-Swapping, sollte vermieden werden |

| App auf gleichem Gerät | ⚠️ Mittel | Besser als nichts, aber kein echter zweiter Faktor |

| App auf separatem Gerät | ✅ Hoch | Gute Balance zwischen Sicherheit und Komfort |

| Hardware-TAN (chipTAN, photoTAN) | ✅✅ Sehr hoch | Physisch getrenntes Gerät, optimal für große Depots |

| Hardware-Token (YubiKey) | ✅✅✅ Extrem hoch | Falls vom Broker unterstützt (selten) |

5. Nur Überweisung aufs Referenzkonto

Wähle einen Broker, der Überweisungen NUR auf dein hinterlegtes Referenzkonto erlaubt.

Warum ist das wichtig? Selbst wenn jemand Zugriff auf dein Depot bekommt, kann er das Geld nicht direkt auf sein Konto überweisen. Er müsste erst das Referenzkonto ändern – was meist nur mit PostIdent oder VideoIdent möglich ist.

Fortgeschrittene Maßnahmen (ab 100.000 €)

Ab sechsstelligen Beträgen solltest du deutlich restriktiver werden:

1. Separates Gerät nur für Banking

Das Setup:

- Günstiges Android-Smartphone oder iPhone (auch gebraucht okay, wenn noch Updates kommen)

- Wird NUR für Banking und Depot verwendet

- Keine anderen Apps, kein Social Media, kein Surfen

- Liegt zu Hause im Safe oder verstecktem Ort

- Wird nicht mit auf Reisen genommen

Alternative: Tablet, das nie das Haus verlässt

✅ Vorteil: Selbst wenn dir unterwegs jemand eine Waffe an den Kopf hält, hast du keinen Zugriff auf dein Depot. „Ich kann das Depot nur von zu Hause entsperren“ ist dann eine ehrliche Aussage.

2. Keine Handy-App für große Depots

Wenn dein Depot sechsstellig ist, brauchst du keinen 24/7-Zugriff. Ernsthaft.

Empfohlenes Setup:

- Zugriff nur über Computer zu Hause

- Mit separatem TAN-Generator

- Keine App auf dem Alltagshandy

- Kein Web-Zugriff von unterwegs

Zusätzlicher Vorteil: Du schaust nicht täglich ins Depot. Das verhindert emotionale Entscheidungen bei Marktschwankungen.

3. Limits und Alarmierungen einrichten

Die meisten Broker bieten diese Features an – die wenigsten nutzen sie:

✅ Sicherheits-Einstellungen aktivieren:

- Tageslimit für Überweisungen auf 0 € setzen (bei Bedarf erhöhen)

- Wochenlimit einrichten

- Login-Benachrichtigung per Email aktivieren

- Adressänderungs-Alert einschalten

- Geräte-Wechsel-Benachrichtigung aktivieren

- Limit für Sofortüberweisungen beschränken

4. Email-Sicherheit maximieren

Deine Broker-Email ist kritisch. So sicherst du sie ab:

- Separate Email nur für Finanz-Accounts: Keine Nutzung für Social Media, Newsletter, Shopping

- Kostenpflichtige Email: Bei teuren Anbietern ist die Email-Adresse nicht in Leak-Datenbanken

- Starkes, einzigartiges Passwort

- 2FA mit Authenticator-App oder Hardware-Token

- Kein IMAP-Zugriff: Falls nicht benötigt, komplett deaktivieren

- Login-Alerts aktivieren

Profi-Strategien (ab 500.000 €)

Ab siebenstelligen Summen sind drastischere Maßnahmen gerechtfertigt:

1. Diversifikation über mehrere Broker

Leg nicht alles bei einem Broker an.

Empfohlene Aufteilung:

- Hauptdepot (70-80%): Maximal gesichert, praktisch nie angerührt, nur für Buy-and-Hold

- Zweitdepot (15-25%): Für Rebalancing und größere Umschichtungen

- Trading-Depot (5-10%): Für aktive Trades, mit App-Zugriff okay

Vorteil: Wenn ein Depot kompromittiert wird, ist nicht alles weg.

2. Das „Decoy-Depot“

Eine kontroverse, aber effektive Strategie:

Eröffne ein zweites, kleines „offizielles“ Depot mit 10.000-20.000 €. Wenn wirklich jemand mit einer Waffe vor deiner Tür steht, gibst du dieses Depot preis. Dein echtes, großes Depot kennt niemand.

Wichtig: Das Decoy-Depot muss realistisch sein. Es sollte einen normalen Sparplan haben und regelmäßig bespart werden.

3. Verzögertes Entsperren

Die extremste Maßnahme – aber erschreckend effektiv:

Setup:

- Depot bei Bank mit Hardware-TAN-Generator eröffnen (z.B. ING mit photoTAN-Generator)

- Altersvorsorge-ETFs ins Depot übertragen

- TAN-Generator nach Einrichtung zerstören

- Für Rebalancing/Entnahmen: Neuen TAN-Generator bestellen (dauert Tage)

- Nach Nutzung wieder zerstören

Kosten bei ING: 32 € pro neuem photoTAN-Generator. Bei einem Rebalancing pro Jahr: unter 3 € pro Monat für maximale Sicherheit.

Vorteil: Selbst unter Zwang kannst du das Depot nicht sofort liquidieren. Angreifer müssten dich tagelang festhalten – unrealistisch.

⚠️ Risiko: Im Notfall (z.B. Krankheit) kommst auch du schwer an dein Geld. Behalte ein kleineres Depot mit normaler 2FA für Notfälle.

4. Das 4-Augen-Prinzip

Für wirklich große Vermögen bieten manche Banken Konten an, bei denen zwei Personen jede Transaktion freigeben müssen.

Anbieter:

- Deutsche Bank (für vermögende Privatkunden)

- UBS

- Privatbanken

- Broker mit institutionellen Konten

Vorteil: Selbst wenn Angreifer dich überwältigen, brauchen sie auch die zweite Person. Extrem sicher gegen Einzelangriffe.

Nachteil: Teuer, kompliziert, braucht absolutes Vertrauen zur zweiten Person.

Die sichersten Broker im Vergleich

Nicht alle Broker nehmen Sicherheit gleich ernst:

| Broker | 2FA-Methode | Nur Referenzkonto | Sicherheitsbewertung |

|---|---|---|---|

| ING | photoTAN-Generator (Hardware) | ✅ Ja | ⭐⭐⭐⭐⭐ Sehr hoch |

| comdirect | photoTAN-Generator oder App | ✅ Ja | ⭐⭐⭐⭐⭐ Sehr hoch |

| S Broker | chipTAN oder pushTAN | ✅ Ja | ⭐⭐⭐⭐⭐ Sehr hoch |

| Scalable Capital | App auf gleichem Gerät | ✅ Ja | ⭐⭐⭐⭐ Hoch |

| Interactive Brokers | Hardware-Token optional | ✅ Ja, mit Verzögerung | ⭐⭐⭐⭐⭐ Sehr hoch |

| Trade Republic | 4-Zahlen-PIN + SMS | ✅ Ja | ⭐⭐⭐ Mittel |

| Consorsbank | photoTAN oder mobileTAN | ✅ Ja | ⭐⭐⭐⭐ Hoch |

🏆 Empfehlung für große Depots:

Platz 1: ING mit photoTAN-Generator

- Separates Hardware-Gerät

- Passwortgeschützt

- Kann bei Bedarf im Safe verstaut werden

- Kein Zugriff ohne physisches Gerät

Platz 2: Interactive Brokers mit Hardware-Token

- Optional Hardware Security Key

- Verzögerungen bei Überweisungen (Settlement T+2)

- Mehrere Sicherheitsstufen konfigurierbar

- Institutionelle Sicherheit für Privatanleger

Notfallplan: Was tun bei unbefugtem Zugriff?

Wenn du merkst, dass jemand unbefugt auf dein Depot zugreift oder zugegriffen hat:

Sofortmaßnahmen (erste 5 Minuten):

- Broker-Hotline anrufen: Depot und alle Konten sofort sperren lassen

- 116 116 anrufen: Zentraler Sperrnotruf Deutschland (für alle Karten und Online-Banking)

- Passwörter ändern: Depot, Email, alle verbundenen Accounts

- Geräte offline nehmen: WLAN und mobile Daten deaktivieren

Folgeaktionen (erste 24 Stunden):

- Polizei-Anzeige erstatten: Mit allen Unterlagen zur nächsten Polizeidienststelle

- Alles dokumentieren: Screenshots, Zeitstempel, unbekannte Transaktionen

- Bank schriftlich informieren: Per Email UND Einschreiben mit Rückschein

- Schufa-Auskunft einholen: Prüfen, ob weitere Konten in deinem Namen eröffnet wurden

- Kreditkarten sperren: Falls Kreditkarten mit dem Konto verbunden sind

Rechtliche Situation:

Wichtig zu wissen:

- Börsentransaktionen sind praktisch final – rückgängig machen ist schwer

- Aber: Wenn die Order nicht von dir autorisiert war und keine grobe Fahrlässigkeit vorliegt, muss der Anbieter den Schaden ersetzen

- „Grobe Fahrlässigkeit“ = z.B. PIN auf Post-it am Monitor, Passwort „123456“, keine 2FA obwohl verfügbar

- Zeit ist entscheidend: Je schneller du reagierst, desto höher die Erfolgsaussicht

💡 Profi-Tipp: Mach jetzt einen Screenshot dieser Notfall-Nummern und speichere ihn offline:

- Broker-Hotline (24/7)

- 116 116 (Zentraler Sperrnotruf)

- Polizei: 110

- Deine Bank-Hotline

Checkliste: Ist dein Depot sicher?

✅ Basis-Sicherheit (Pflicht für alle):

- ☐ Starkes, einzigartiges Passwort (16+ Zeichen)

- ☐ Passwortmanager im Einsatz

- ☐ 2FA aktiviert (nicht SMS)

- ☐ Aktuelles Betriebssystem mit Sicherheitsupdates

- ☐ Keine gecrackten Apps oder Software

- ☐ Nur Überweisung aufs Referenzkonto möglich

- ☐ Email mit 2FA gesichert

- ☐ Diskretion über Vermögen

✅ Erweitert (ab 100.000 € Depot):

- ☐ Hardware-TAN-Generator oder App auf separatem Gerät

- ☐ Keine Broker-App auf Alltagshandy

- ☐ Login-Alerts aktiviert

- ☐ Überweisungslimits gesetzt

- ☐ Separate Email nur für Finanz-Accounts

- ☐ Regelmäßige Überprüfung von Transaktionen

- ☐ SIM-Portierungssperre beim Mobilfunkanbieter

✅ Profi (ab 500.000 € Depot):

- ☐ Diversifikation über mehrere Broker

- ☐ Dediziertes Gerät nur für Banking (im Safe)

- ☐ Kein mobiler Zugriff möglich

- ☐ Verzögertes Entsperren eingerichtet

- ☐ Decoy-Depot vorhanden

- ☐ Dokumentation aller Sicherheitsmaßnahmen

- ☐ Notfallplan erstellt und hinterlegt

- ☐ Vertrauensperson kennt Zugänge im Todesfall

Häufig gestellte Fragen (FAQ)

Ist SMS-TAN wirklich unsicher?

Ja. SIM-Swapping ist erschreckend einfach: Angreifer rufen beim Mobilfunkanbieter an, geben sich als du aus, und lassen deine Nummer auf eine neue SIM übertragen. Alle deine SMS-TANs gehen dann an sie. Nutze stattdessen Authenticator-Apps oder Hardware-TAN.

Reicht Biometrie (Fingerabdruck/Face ID) als Sicherheit?

Nur als Ergänzung, nicht als Hauptsicherheit. Biometrie ist praktisch, aber nicht geheim – deine Fingerabdrücke hinterlässt du überall. Zudem gibt es in Deutschland Gerichtsurteile, dass Polizei dein Handy vor dein Gesicht halten oder deinen Finger aufs Display legen darf, ohne deine Zustimmung. Bei Apple/iPhone: Power + Volume gedrückt halten aktiviert den „Lockdown Mode“ und erfordert danach die PIN.

Wie sicher sind Neobroker wie Trade Republic und Scalable Capital?

Für kleinere bis mittlere Summen (bis 50.000 €) völlig ausreichend. Für größere Depots fehlen oft Hardware-TAN-Optionen und zusätzliche Sicherheitsstufen. Trade Republic mit 4-Zahlen-PIN ist für siebenstellige Depots definitiv nicht optimal. Scalable ist besser, aber auch hier fehlt Hardware-2FA.

Was passiert, wenn mein Broker pleitegeht?

Wertpapiere gehören dir und werden nicht vom Broker verwahrt, sondern bei einer Verwahrstelle (z.B. Clearstream). Bei Broker-Insolvenz bleiben deine ETFs und Aktien unangetastet und können auf einen anderen Broker übertragen werden. Bargeld auf dem Verrechnungskonto ist durch Einlagensicherung bis 100.000 € geschützt (EU-weit).

Sollte ich ein separates Handy nur für Banking kaufen?

Ab etwa 100.000 € Depot absolut empfehlenswert. Ein günstiges Gerät für 100-150 € erhöht die Sicherheit massiv. Es muss kein High-End-Smartphone sein – wichtig ist nur, dass es noch Sicherheitsupdates bekommt. Selbst ein einfaches Nokia-Handy, das nur SMS empfangen kann, reicht für TAN-Empfang.

Kann ich mein Depot komplett gegen Diebstahl versichern?

Spezielle Versicherungen für Depot-Diebstahl sind selten und teuer. Die Hausratversicherung deckt physischen Diebstahl (z.B. TAN-Generator), aber nicht digitale Zugriffe. Besser: In Prävention investieren statt auf Versicherung hoffen.

Was ist mit Cloud-Diensten und Portfolio-Trackern?

Große Vorsicht! Apps wie Parqet, Portfolio Performance oder Yahoo Finance sollten niemals direkten Zugriff auf dein Depot bekommen. Nutze sie nur im „Read-Only“-Modus oder trage Daten manuell ein. Jede zusätzliche Anbindung ist ein zusätzliches Sicherheitsrisiko.

Wie sichere ich mein Depot im Todesfall?

Wichtiges Thema, das oft vergessen wird:

- Hinterlege Zugangsdaten bei einem Notar oder in einem Testament

- Informiere eine Vertrauensperson über die Existenz des Depots (aber nicht über konkrete Zugänge)

- Erstelle eine verschlüsselte Datei mit allen Zugängen und hinterlege das Passwort getrennt

- Bei manchen Banken kann man „Kontovollmacht im Todesfall“ einrichten

Lohnt sich ein Bankschließfach für TAN-Generator?

Für sehr große Depots: Ja. Kostet etwa 50-100 € pro Jahr und bietet maximale physische Sicherheit. Nachteil: Du musst jedes Mal zur Bank fahren, um auf dein Depot zuzugreifen. Das ist aber genau der Punkt – es verlangsamt alles und macht spontanen Zugriff unmöglich.

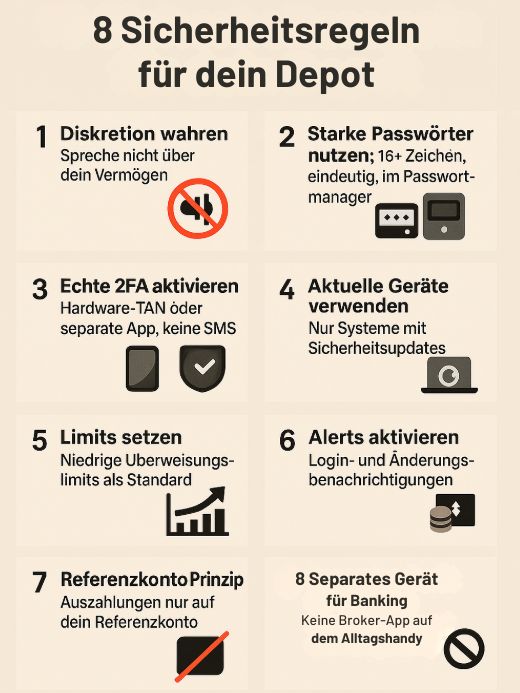

Zusammenfassung: Die 10 wichtigsten Sicherheitsregeln

- Diskretion: Sprich nicht über dein Vermögen

- Starke Passwörter: 16+ Zeichen, einzigartig, im Passwortmanager

- Echte 2FA: Hardware-TAN oder App auf separatem Gerät, keine SMS

- Aktuelle Geräte: Nur Systeme mit Sicherheitsupdates nutzen

- Referenzkonto-Prinzip: Überweisungen nur auf dein Konto

- Limits setzen: Standardmäßig niedrige Überweisungslimits

- Alerts aktivieren: Bei jedem Login und jeder Änderung benachrichtigt werden

- Kein mobiler Zugriff: Bei großen Depots nur zu Hause zugreifen

- Diversifikation: Ab 500.000 € mehrere Broker nutzen

- Regelmäßige Überprüfung: Mindestens monatlich Transaktionen kontrollieren

Fazit: Sicherheit ist ein Prozess, kein Zustand

Die perfekte Sicherheit existiert nicht. Es geht darum, es Angreifern so schwer wie möglich zu machen und mehrere Sicherheitsebenen einzubauen.

Die drei Kernprinzipien:

- Defense in Depth: Mehrere Sicherheitsschichten, sodass der Ausfall einer nicht sofort zum Totalverlust führt

- Least Privilege: So wenig Zugriffsrechte wie nötig, so viele Beschränkungen wie möglich

- Know Your Enemy: Verstehe die realistischen Bedrohungen – nicht die Hollywood-Hacker, sondern Social Engineering und physische Erpressung

Beginne mit den Grundlagen und arbeite dich hoch. Selbst einfache Maßnahmen wie ein starkes Passwort und Hardware-TAN machen einen enormen Unterschied.

Nächste Schritte:

- Gehe die Checkliste durch und identifiziere deine Schwachstellen

- Aktiviere heute noch 2FA bei allen Accounts (Depot, Email, Bank)

- Wenn du über 100.000 € im Depot hast: Erwäge ein separates Gerät für Banking

- Erstelle einen Notfallplan mit allen wichtigen Telefonnummern

Haftungsausschluss: Dieser Artikel dient nur zu Informationszwecken und stellt keine Anlage-, Rechts- oder Sicherheitsberatung dar. Die Umsetzung der genannten Maßnahmen erfolgt auf eigene Verantwortung. Bei spezifischen Fragen solltest du einen Fachmann konsultieren. Alle Angaben ohne Gewähr.

Transparenz-Hinweis: Dieser Artikel kann Affiliate-Links enthalten. Wenn du darüber ein Depot eröffnest, erhalte ich eine kleine Provision. Für dich entstehen dadurch keinerlei Mehrkosten. Die Sicherheitsempfehlungen sind davon unabhängig und basieren auf objektiven Kriterien.

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite

- AV-Depot Rechner - 31. März 2026

- Google Spam Update März 2026: Traffic-Absturz? Was du jetzt tun musst (und was nicht) - 26. März 2026

- Claude Code 2.0 im Test: Zerstört dieses Update das alte ChatGPT endgültig? - 18. März 2026