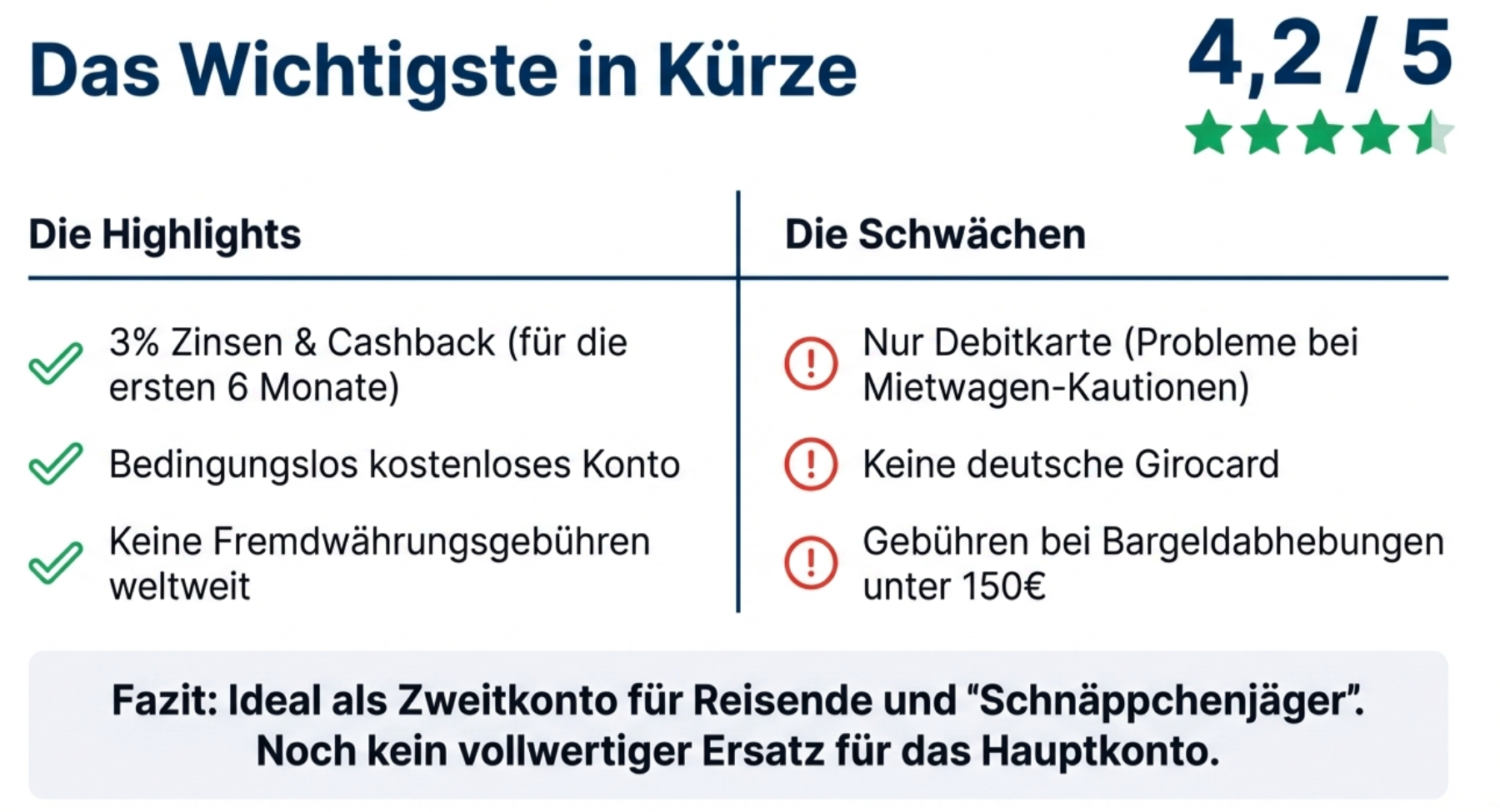

🚀 Das Wichtigste in Kürze

- Aktueller Top-Deal: Sichere dir bis zu 113 € Cashback*! Bei Eröffnung bis zum 07.04.2026 gibt es 10% Extra-Cashback im ersten Monat (max. 50 € auf Einkäufe bis 500 €).

- Dauerhaft kostenlos: Das BBVA Girokonto überzeugt ohne monatliche Gebühren und inklusive gratis Mastercard Debitkarte.

- Starkes Zins-Angebot: Zusätzlich profitieren Neukunden 6 Monate lang von 3% Zinsen auf das Guthaben (bis 500.000€).

- Ideal für Reisen: Weltweit fallen keine Fremdwährungsgebühren beim Bezahlen an – ein großer Vorteil gegenüber vielen Filialbanken.

- Bargeld-Regelung: Abhebungen sind in der Eurozone ab 150€ (oder im Supermarkt) kostenlos; bei kleineren Beträgen oder außerhalb der Eurozone fallen 2€ an.

Die BBVA Debitkarte hat seit ihrem Deutschland-Start im Juni 2025 Aufmerksamkeit geweckt. Ich habe die Mastercard Debitkarte getestet und dabei mehrere Stärken festgestellt.

Die Kontoeröffnung läuft komplett digital ab und dauert nur wenige Minuten. Die Antragsformulare sind klar strukturiert und verständlich.

Praktische Nutzung:

Bei meinen Tests funktionierte das Bezahlen mit der BBVA Debitkarte problemlos. Die Mastercard wird überall dort akzeptiert, wo Mastercard-Zahlungen möglich sind. Bargeldabhebungen klappen an allen Mastercard-Geldautomaten sowie bei Händlern wie Lidl und dm.

Die Sicherheitsfeatures entsprechen modernen Standards. Das Online-Banking lässt sich einfach bedienen und bietet alle wichtigen Funktionen.

Für wen eignet sich die Karte?

Die BBVA Debitkarte passt gut als Zweitkonto für digital-affine Nutzer. Besonders Reisende profitieren von den gebührenfreien Zahlungen im Ausland. Wer eine echte Kreditkarte mit Kreditrahmen benötigt, muss allerdings woanders suchen.

📢 Transparenz-Hinweis: Links, die mit einem Sternchen (*) gekennzeichnet sind, sind sogenannte Affiliate-Links. Wenn du über diese Links ein Konto eröffnest oder etwas kaufst, erhalten wir eine kleine Provision.

Für dich entstehen dabei keine Mehrkosten.

Dies hilft uns, diesen Blog unabhängig zu betreiben, aufwendige Testberichte zu finanzieren und dir unsere Inhalte weiterhin kostenlos anzubieten. Unsere redaktionelle Meinung bleibt davon unbeeinflusst. Danke für deinen Support!

Inhalte

- 1 BBVA Debitkarte im Schnellüberblick

- 2 BBVA Debitkarte Test: Meine detaillierten Erfahrungen

- 3 BBVA Debitkarte Vergleich: Wie schlägt sie sich gegen die Konkurrenz?

- 4 BBVA Debitkarte Erfahrungen: Was sagen echte Nutzer?

- 5 Die innovative Sicherheitstechnik der BBVA Debitkarte

- 6 Für wen lohnt sich die BBVA Debitkarte?

- 7 Kosten und Gebühren im Detail

- 8 Zusatzfeatures: Was bietet BBVA noch?

- 9 BBVA als Bank: Ist der Anbieter seriös?

- 10 Fazit: BBVA Debitkarte Test – Lohnt sich die Karte?

- 11 Häufig gestellte Fragen (FAQ)

- 11.1 Ist die BBVA Debitkarte wirklich kostenlos?

- 11.2 Kann ich mit der BBVA Debitkarte überall bezahlen?

- 11.3 Funktioniert die Karte auch für Mietwagen und Hotels?

- 11.4 Wie lange gilt das Cashback-Programm?

- 11.5 Kann ich die Karte auch ohne Smartphone nutzen?

- 11.6 Was passiert nach den 6 Monaten Guthabenzins?

- 11.7 Ist mein Geld bei BBVA sicher?

- 11.8 Welche Sicherheitsmerkmale bieten BBVA Debitkarten bei Transaktionen?

- 11.9 Wie schneidet die BBVA Debitkarte in aktuellen Vergleichstests ab?

- 11.10 Welche Gebühren fallen bei der Nutzung der BBVA Debitkarte im Ausland an?

- 11.11 Wie ist das Kundenerlebnis beim Einsatz der BBVA Debitkarte in Bezug auf die Akzeptanz?

- 11.12 Können mit der BBVA Debitkarte auch kontaktlose Zahlungen durchgeführt werden?

- 11.13 Wie gestaltet sich das Online-Banking der BBVA in Verbindung mit der Nutzung einer Debitkarte?

BBVA Debitkarte im Schnellüberblick

Die BBVA Debitkarte gibt es automatisch zum kostenlosen Girokonto dazu. Ich zahle weder für die Kontoführung noch für die Karte eine Jahresgebühr.

Wichtige Leistungen:

- Kartentyp: Mastercard Debitkarte (physische Karte + virtuelle Version)

- Cashback: 3% auf Einkäufe bis 350 Euro monatlich für 6 Monate

- Guthabenzins: 3% p.a. auf bis zu 500.000 Euro für 6 Monate

- Mobile Payment: Apple Pay und Google Pay verfügbar

- Zahlungen: Weltweit ohne Gebühren, kein Fremdwährungsentgelt

Ich kann in der Eurozone kostenlos Bargeld abheben, wenn ich mindestens 150 Euro hole. Alternativ gibt es 4 kostenlose Abhebungen pro Monat im Einzelhandel. Außerhalb der Eurozone fallen 2 Euro pro Abhebung an.

Die kostenlose Mastercard Debit funktioniert überall dort, wo Mastercard akzeptiert wird.

BBVA Debitkarte Test: Meine detaillierten Erfahrungen

Kontoeröffnung und Bereitstellung der Karte

Die Kontoeröffnung bei BBVA läuft komplett digital ab und dauert nur wenige Minuten. Nach der Legitimation per VideoIdent über das Smartphone erhalte ich sofort Zugriff auf meine digitale BBVA Debitkarte in der App. Die physische Karte kommt innerhalb weniger Tage per Post.

Ein echtes Sicherheitsmerkmal: Die Karte verzichtet komplett auf aufgedruckte Kartennummern und CVV-Codes. Alle sensiblen Daten finde ich nur in der BBVA App, wo die CVV alle zehn Minuten neu generiert wird.

Ich nutze die Karte vor allem mit Apple Pay. Das gibt mir einen zusätzlichen Sicherheitslayer und niemand kann meine Kartendaten stehlen. Viele Geldautomaten erlauben mittlerweile auch kontaktlose Abhebungen nur mit dem Smartphone.

Design und Nachhaltigkeit

Die BBVA Debitkarte hat ein schlichtes, modernes Design. Ein Pluspunkt: Die Karte besteht zu 100% aus recyceltem Plastik. Das zeigt den Nachhaltigkeitsanspruch der Bank.

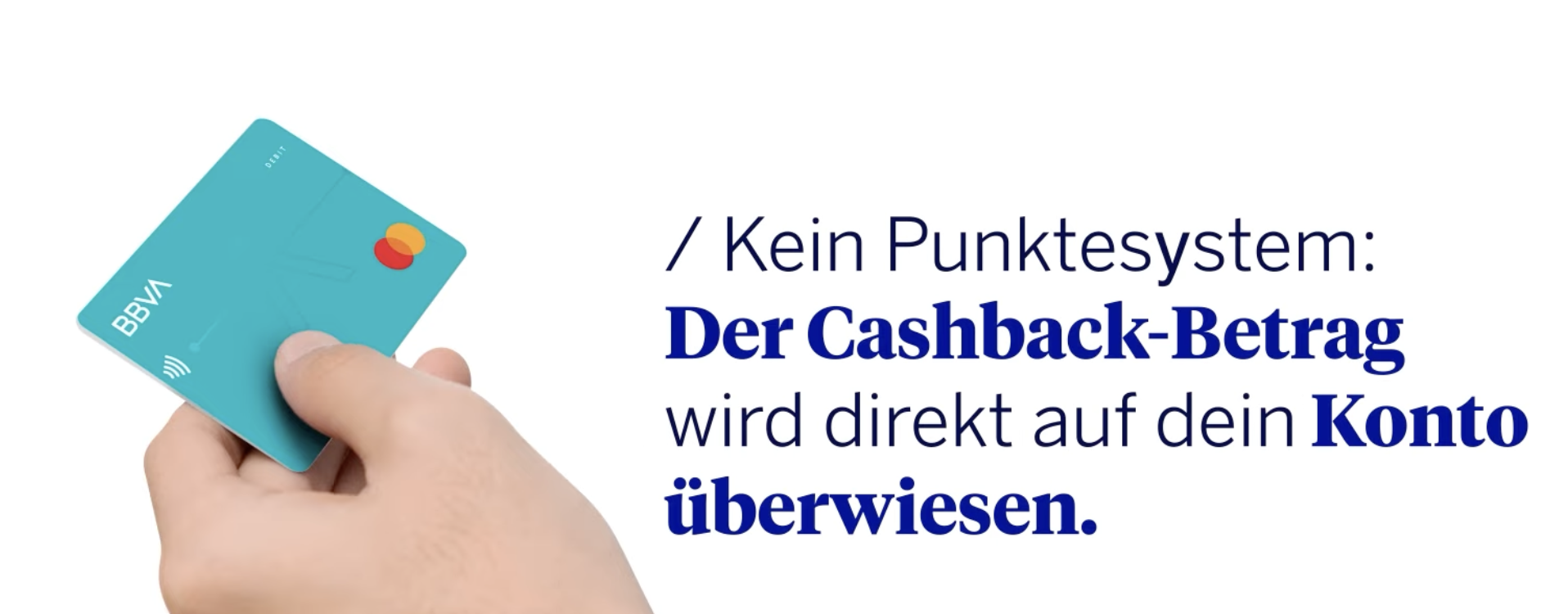

Das Cashback-Programm im Test

Das automatische Cashback-Programm gehört zu den größten Vorteilen der BBVA Debitkarte. Ich erhalte 3 Prozent Cashback auf alle Kartenzahlungen.

Die wichtigsten Details:

- Cashback-Rate: 3% auf Kartenzahlungen

- Monatliches Limit: Cashback auf Einkäufe bis 350 Euro (max. 10,50 Euro Cashback pro Monat)

- Laufzeit: 6 Monate

- Gutschrift: Automatisch monatlich auf dem Girokonto

Das BBVA Cashback funktioniert in meinen Tests reibungslos. Das Geld wird direkt auf dem Konto gutgeschrieben, ohne Punktesammeln oder komplizierte Einlösung.

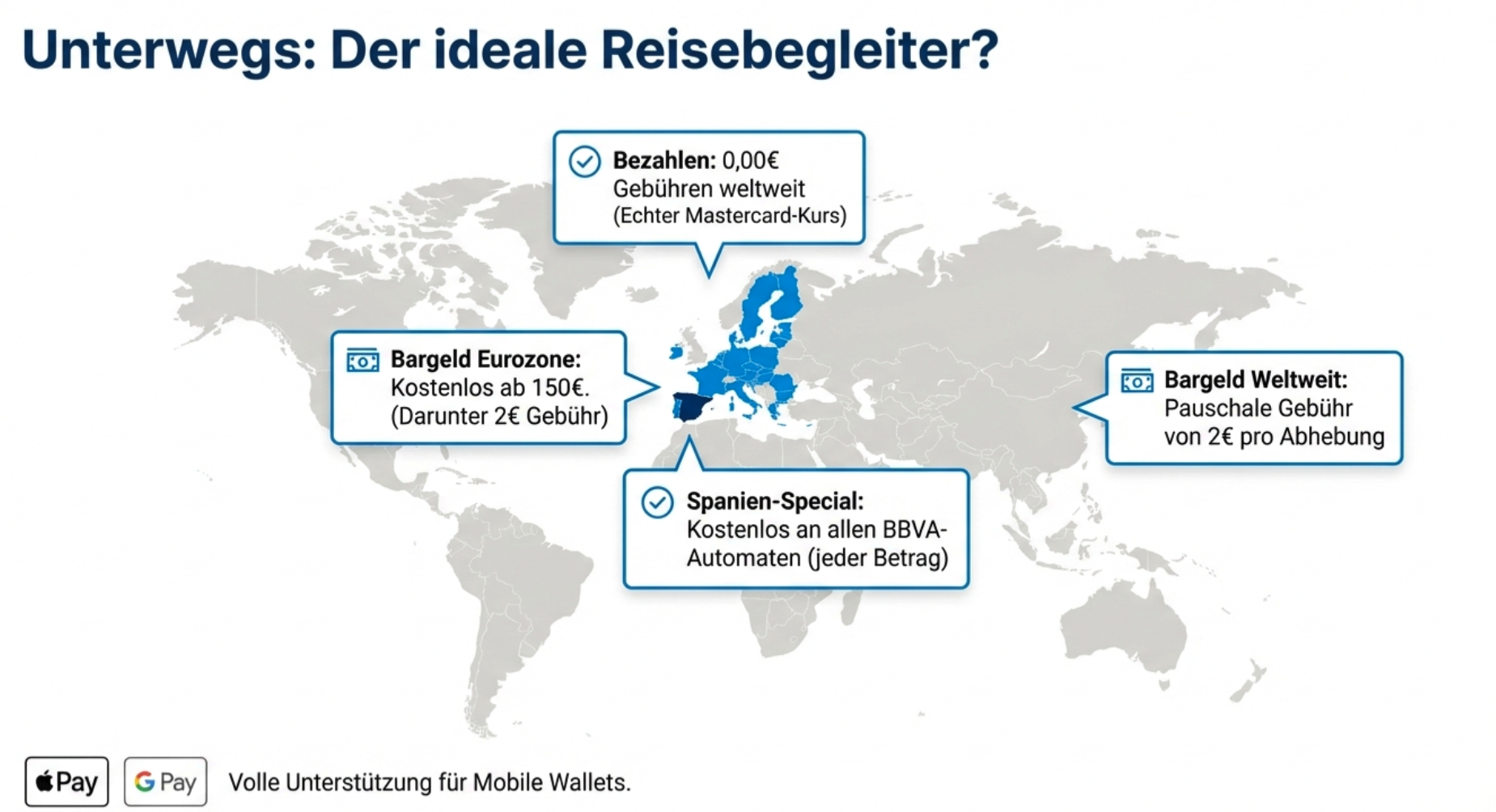

Bargeldversorgung in Deutschland und der Eurozone

Die Bargeldversorgung mit der BBVA Debitkarte funktioniert gut, hat aber Einschränkungen.

Bargeld abheben an Geldautomaten in der Eurozone:

- Ab 150 Euro: Kostenlose Bargeldabhebung an allen Mastercard-Geldautomaten

- Unter 150 Euro: 2 Euro Gebühr pro Abhebung

- BBVA-Automaten in Spanien: Immer kostenlos abheben, unabhängig vom Betrag

Bargeld abheben im Einzelhandel:

BBVA bietet eine praktische Alternative. Ich kann bei teilnehmenden Supermärkten und Einzelhändlern Bargeld abheben:

- Betrag: Bis zu 200 Euro beim Einkauf

- Erste 4 Abhebungen: Kostenlos pro Monat

- Ab der 5. Abhebung im Einzelhandel: 2 Euro Gebühr

- Per App: Barcode generieren und an der Kasse vorzeigen

Geld abheben im Ausland

Bei Bargeldabhebungen außerhalb der Eurozone zahle ich eine pauschale Gebühr von 2 Euro pro Abhebung. Die Währungsumrechnung erfolgt zum realen Mastercard-Wechselkurs ohne versteckte Aufschläge.

Tipp für Spanien-Urlauber: An allen BBVA-eigenen Geldautomaten in Spanien kann ich jederzeit kostenlos abheben, unabhängig vom Betrag.

Bezahlen im Ausland

Zahlungen sind weltweit komplett gebührenfrei. Das gilt innerhalb und außerhalb der Eurozone. Es fällt kein Fremdwährungsentgelt an. Die Umrechnung erfolgt zum realen Mastercard-Wechselkurs. Das macht die Karte attraktiv für Reisende und Online-Einkäufe in Fremdwährungen.

Kontaktloses Bezahlen funktioniert problemlos mit der physischen Karte und via Apple Pay und Google Pay über Smartphone oder Smartwatch.

BBVA Debitkarte Vergleich: Wie schlägt sie sich gegen die Konkurrenz?

BBVA vs. C24 Smart Karte

Die C24 Bank gehört zur CHECK24-Gruppe und tritt als Neobank mit interessanten Konditionen auf. Beide Banken bieten dauerhaft kostenlose Kontoführung ohne versteckte Gebühren.

Bei den Zinsen zeigt sich ein klarer Unterschied: Ich bekomme bei BBVA 3% Guthabenzins für die ersten 6 Monate auf Guthaben bis 500.000 Euro. C24 bietet mir dagegen 0,5% pro Jahr auf das Girokonto bis 50.000 Euro und auf das Tagesgeld bis 100.000 Euro.

| Kriterium | BBVA Debitkarte | C24 Smart |

|---|---|---|

| Kontoführung | Dauerhaft kostenlos | Kostenlos |

| Guthabenzins | 3% für 6 Monate (bis 500.000€) | 0,5% p.a. (bis 50.000€ Girokonto, bis 100.000€ Tagesgeld) |

| Cashback | 3% für 6 Monate (bis 350€/Monat) | Wechselnde Aktionen |

| Bargeld Deutschland | Ab 150€ kostenlos oder 4x im Handel | 4x monatlich kostenlos, dann 2€ |

| Fremdwährung | 0% weltweit | 0% weltweit |

| Zusatzkarte | Girocard optional kostenlos | Girocard optional kostenlos |

| Dispozins | 9,95% p.a. | 7,49% p.a. |

Beim Cashback liegt BBVA mit 3% für die ersten 6 Monate deutlich vorne. C24 setzt auf wechselnde Aktionen, die nicht dauerhaft verfügbar sind. Für Bargeldabhebungen in Deutschland bieten beide Karten praktikable Lösungen.

Der Dispozins fällt bei C24 mit 7,49% pro Jahr günstiger aus als bei BBVA. Bei Fremdwährungszahlungen berechnen beide Banken keine Gebühren auf den Wechselkurs, was für Reisen ins Ausland wichtig ist.

BBVA vs. DKB Visa Debitkarte

Die DKB zählt zu den etablierten Direktbanken mit über 5 Millionen Kunden in Deutschland. Die DKB arbeitet mit einem Aktivstatus-System, das an einen monatlichen Geldeingang gekoppelt ist.

| Kriterium | BBVA Debitkarte | DKB Visa Debit |

|---|---|---|

| Kontoführung | Dauerhaft kostenlos | Kostenlos ab 700€ Geldeingang, sonst 4,50€/Monat |

| Guthabenzins | 3% für 6 Monate | Keine Zinsen aufs Girokonto |

| Cashback | 3% für 6 Monate | Booking.com Cashback-Aktionen |

| Bargeld Deutschland | Ab 150€ kostenlos | Kostenlos an allen Visa-Automaten (als Aktivkunde) |

| Bargeld Ausland | 2€ Gebühr außerhalb Eurozone | Kostenlos weltweit (als Aktivkunde) |

| Fremdwährung bezahlen | 0% weltweit | 0% als Aktivkunde, sonst 2,20% |

| Aktivstatus | Nicht erforderlich | Ab 700€ monatlich |

| Echte Kreditkarte | Nein | Optional für 2,49€/Monat |

Die DKB verlangt 700 Euro monatlichen Geldeingang für den Aktivstatus. Ohne diesen Status zahle ich 4,50 Euro Kontoführung pro Monat und 2,20% Aufschlag auf den Wechselkurs bei Fremdwährungen. BBVA bietet alle Vorteile ohne solche Bedingungen.

Für Bargeldabhebungen außerhalb der Eurozone berechnet mir BBVA 2 Euro pro Transaktion. Als DKB-Aktivkunde kann ich weltweit kostenlos Bargeld abheben. Die DKB bietet zudem eine echte Visa Kreditkarte für 2,49 Euro monatlich an, was bei Mietwagenbuchungen und Hotels nützlich sein kann.

Welche Karte passt zu Ihnen?

Die Entscheidung für eine Debitkarte hängt von meinen persönlichen Anforderungen ab. Jede Karte hat ihre Stärken in unterschiedlichen Bereichen.

Ich wähle BBVA, wenn ich:

- Von hohen Zinsen und Cashback in den ersten 6 Monaten profitieren möchte

- Keine Bedingungen wie Mindestgeldeingang erfüllen will

- Eine unkomplizierte Karte ohne Status-System suche

Ich entscheide mich für C24, wenn ich:

- Dauerhaft moderate Zinsen erhalten möchte

- Einen günstigen Dispozins benötige

- Wechselnde Cashback-Aktionen schätze

Ich nutze die DKB, wenn ich:

- Regelmäßig mindestens 700 Euro Geldeingang habe

- Weltweit kostenlos

BBVA Debitkarte Erfahrungen: Was sagen echte Nutzer?

Positive Erfahrungen

Die meisten Nutzer berichten von guten Erfahrungen mit der BBVA Debitkarte. Das Cashback-Programm funktioniert zuverlässig bei Partnern wie dm und Lidl. Die Gutschrift erfolgt automatisch ohne manuelle Aktionen.

Die App überzeugt durch ihre übersichtliche Oberfläche und eine gute Ausgabenanalyse. Der Kundenservice ist 24/7 auf Deutsch erreichbar und wird als hilfsbereit beschrieben.

Weitere positive Punkte:

- Schnelle Kontoeröffnung innerhalb von 1-2 Tagen

- Guthabenzins wird pünktlich gutgeschrieben

- Kostenlose Kontoführung ohne Bedingungen

- Gebührenfreie weltweite Zahlungen

Kritikpunkte und Nachteile

Bei den BBVA Debitkarte Erfahrungen gibt es auch Kritik. Einige Nutzer berichten von verzögerten Kontoeröffnungen in der Anfangsphase.

Es gibt keine Girocard, sondern nur eine Mastercard Debit. Eine echte Kreditkarte mit Kreditrahmen fehlt komplett. Bei Mietwagen kann es zu Akzeptanzproblemen mit Debitkarten kommen.

Ich hatte persönlich Probleme mit der App-Darstellung. Bereiche der App werden auf meinem iPhone 14 teilweise abgeschnitten angezeigt.

Bereiche der App werden auf meinem iPhone 14 teilweise abgeschnitten angezeigt, was die Nutzererfahrung etwas einschränkt

Trustpilot-Bewertung

Auf Trustpilot erreicht BBVA Deutschland aktuell 3,8 von 5 Sternen. Für einen neuen Anbieter ist das ein solider Wert.

BBVA reagiert aktiv auf Kritik und arbeitet an Verbesserungen. In Spanien und Italien schneidet die Bank deutlich besser ab.

Die innovative Sicherheitstechnik der BBVA Debitkarte

Numberless Card – Karte ohne Nummern

Die physische Karte kommt komplett ohne aufgedruckte Kartennummer aus. Auch die CVV-Nummer ist nicht sichtbar.

Alle sensiblen Daten kann ich ausschließlich in der App abrufen. Diese digitale Debitkarte schützt meine Informationen vor neugierigen Blicken beim kontaktlosen Bezahlen.

Dynamische CVV

Die dynamische CVV wird alle zehn Minuten neu generiert. Der dynamischer CVV macht es Betrügern praktisch unmöglich, mit ausgespähten Kartendaten Online-Zahlungen durchzuführen.

Ich kann den aktuellen Code jederzeit über biometrischer Zugriff mit Fingerabdruck oder Gesichtserkennung in der App einsehen.

Ein/Aus-Funktion

Im Kartenmanagement der App kann ich die virtuelle Karte jederzeit mit einem Klick deaktivieren. Echtzeit-Benachrichtigungen informieren mich sofort über alle Transaktionen.

Diese Funktion ist praktisch bei Verdacht auf Missbrauch oder wenn die Karte verloren geht.

Einlagensicherung

Mein Guthaben bis 500.000 Euro ist durch das EU-weite Einlagensicherungssystem bis zu 100.000 Euro pro Kunde abgesichert. Die Einlagen werden nach spanischem Recht geschützt.

Für wen lohnt sich die BBVA Debitkarte?

Perfekt geeignet für:

Die BBVA Debitkarte ist ideal für Reisende, die weltweit gebührenfrei bezahlen und innerhalb der Eurozone ab 150 Euro kostenlos Bargeld abheben möchten. Besonders in Spanien profitiere ich von kostenlosen Abhebungen an allen BBVA-Automaten.

Digital-affine Nutzer schätzen das komplett digitale Banking ohne Filialbesuch. Die Karte funktioniert problemlos mit Apple Pay und Google Pay.

Die Debitkarte eignet sich außerdem für:

- Cashback-Fans – 3% Cashback in den ersten 6 Monaten

- Sparer – Attraktive Guthabenverzinsung

- Zweitkonten-Nutzer – Kostenlose Kontoführung als Ergänzung zum Hauptkonto

Weniger geeignet für:

Ich rate von der BBVA Debitkarte ab, wenn ich eine echte Kreditkarte mit Kreditrahmen benötige. Hotels und Mietwagenfirmen akzeptieren oft keine Debitkarten für Kautionen.

Die Karte passt nicht für Menschen, die persönliche Filialberatung bevorzugen oder regelmäßig Kleinstbeträge unter 150 Euro abheben. Wer eine deutsche Girocard braucht, sollte sich nach Alternativen umsehen.

Kosten und Gebühren im Detail

Was ist kostenlos?

Das BBVA Girokonto bietet eine kostenlose Kontoführung ohne Bedingungen. Die Mastercard-Debitkarte ist ebenfalls dauerhaft kostenfrei, sowohl in physischer als auch virtueller Form.

Kostenfreie Banking-Leistungen:

- SEPA-Überweisungen: Alle SEPA-Transaktionen sind gebührenfrei

- Zahlungen weltweit: Keine Fremdwährungsgebühren bei Kartenzahlungen

- Bargeldabhebungen: Ab 150 Euro in der Eurozone kostenfrei

- Einzelhandel: 4 kostenlose Bargeldabhebungen pro Monat

- Service: Kartensperrung und Ersatzkarte ohne Gebühren

Das Girokonto mit Zinsen bietet zusätzlich attraktive Guthabenzinsen auf das Kontoguthaben.

Gebühren, die anfallen können

Bei bestimmten Transaktionen fallen Gebühren an. Bargeldabhebungen unter 150 Euro kosten eine 2 Euro Gebühr in der Eurozone.

Übersicht der Gebühren:

| Leistung | Gebühr |

|---|---|

| Bargeldabhebung unter 150 Euro | 2 Euro |

| Bargeldabhebung außerhalb Eurozone | 2 Euro |

| Ab 5. Abhebung im Einzelhandel | 2 Euro |

| Bareinzahlung im Einzelhandel | 1,4% des Betrags |

Die Automatengebühr von 2 Euro gilt auch außerhalb der Eurozone. Ein Sollzins fällt bei diesem Girokonto nicht an, da keine Überziehungsmöglichkeit besteht.

Zusatzfeatures: Was bietet BBVA noch?

Pay & Plan – Ratenzahlung

Die Pay & Plan Funktion ermöglicht mir flexible Ratenzahlung für meine Kartenumsätze. Ich kann Einkäufe bis zu 90 Tage nach dem Kauf in Raten umwandeln. Das ist praktisch, wenn ich größere Anschaffungen tätigen möchte.

Dispokredit und Sofortkredit

Nach drei Monaten Kontonutzung erhalte ich Zugang zu einem Dispokredit. Bei Bedarf kann ich auch einen Sofortkredit über die BBVA App beantragen.

Sparbox mit Sparregeln

Die Sparbox unterstützt mich beim automatischen Sparen. Ich kann individuelle Sparregeln festlegen, zum Beispiel werden Rundungsbeträge automatisch gespart. So erreiche ich meine Sparziele ohne viel Aufwand.

Freunde werben

Das Freundschaftsprogramm bietet mir eine attraktive Prämie:

- Ich erhalte 30 Euro pro geworbener Person

- Maximal kann ich 8 Freunde werben (240 Euro insgesamt)

- Meine Freunde bekommen 20 Euro

- Voraussetzung: Mindestens eine Kartenzahlung innerhalb von 90 Tagen

BBVA als Bank: Ist der Anbieter seriös?

Die BBVA Deutschland untersteht der Aufsicht der Europäischen Zentralbank und der deutschen BaFin. Das BBVA Girokonto wird von einer voll lizenzierten Bank mit Niederlassung in Frankfurt angeboten.

Die Banco Bilbao Vizcaya Argentaria gilt in Spanien als systemrelevante Großbank und betreut weltweit mehr als 77 Millionen Kunden. Das spanische Einlagensicherungssystem schützt Guthaben bis 100.000 Euro.

Wichtige Fakten zur BBVA:

- Über 165 Jahre Bankerfahrung

- In mehr als 25 Ländern aktiv

- Eine der größten Banken Europas

- Seit 2021 erfolgreich in Italien tätig

Das BBVA Konto wird seit Juni 2025 in Deutschland angeboten. Die Bank entspricht europäischen Sicherheitsstandards und wird als weltweit etabliertes Finanzinstitut eingestuft.

Fazit: BBVA Debitkarte Test – Lohnt sich die Karte?

Vorteile überwiegen

Die BBVA Debitkarte überzeugt mich mit einem starken Leistungspaket. Die kostenlose Kontoführung bleibt dauerhaft bestehen, ohne versteckte Gebühren.

Das Cashback-Programm bringt echtes Geld zurück auf das Konto. In den ersten sechs Monaten gibt es 3% Cashback auf tägliche Einkäufe. Der Guthabenzins ist ein zusätzlicher Pluspunkt, den viele andere Anbieter nicht bieten.

Für Reisen innerhalb Europas funktioniert die Karte sehr gut. Weltweite Zahlungen sind gebührenfrei möglich. Bargeld kann ab 150 Euro kostenlos in der Eurozone abgehoben werden.

Schwächen berücksichtigen

Die Karte hat einige Einschränkungen. Es gibt keine echte Kreditkarte und keine Girocard.

Bei Mietwagen kann es zu Akzeptanzproblemen kommen. Manche Anbieter verlangen eine klassische Kreditkarte als Kaution. Als einziges Hauptkonto würde ich die BBVA Debitkarte daher nicht empfehlen.

Meine Empfehlung

Die BBVA Debitkarte funktioniert hervorragend als Zweitkonto. Wenn ich digital bezahle, Cashback nutzen möchte und keine echte Kreditkarte brauche, ist sie eine gute Wahl.

Die Kontoeröffnung kann ich risikofrei testen, da keine Gebühren anfallen.

Bewertung: 4,2 von 5 Sternen

Häufig gestellte Fragen (FAQ)

Ist die BBVA Debitkarte wirklich kostenlos?

Die Karte und die Kontoführung sind dauerhaft kostenlos. Es gibt keine versteckten Bedingungen oder Gebühren, die später anfallen. Die BBVA erhebt auch keine Kosten für die Kontoeröffnung.

Kann ich mit der BBVA Debitkarte überall bezahlen?

Die Karte funktioniert überall, wo Mastercard akzeptiert wird. In Deutschland wird Mastercard sehr breit akzeptiert, sowohl im Einzelhandel als auch online. Die Karte ist mit Apple Pay und Google Pay kompatibel.

Funktioniert die Karte auch für Mietwagen und Hotels?

Hier gibt es eine wichtige Einschränkung. Viele Mietwagenfirmen und Hotels akzeptieren keine Debitkarten für Kautionen. Diese Anbieter verlangen oft eine echte Kreditkarte mit Kreditrahmen.

Wie lange gilt das Cashback-Programm?

Das Cashback-Programm läuft 6 Monate nach Kontoeröffnung. In dieser Zeit erhalte ich 3% Cashback auf Einkäufe bis zu einem Betrag von 350 Euro pro Monat.

Kann ich die Karte auch ohne Smartphone nutzen?

Für die Kontoeröffnung benötige ich ein Smartphone. Die physische Karte kann ich danach ohne App verwenden. Für Online-Zahlungen brauche ich allerdings die App, um die CVV-Nummer abzurufen.

Was passiert nach den 6 Monaten Guthabenzins?

Nach 6 Monaten mit 3% Zinsen wird mein Guthaben mit 25% des EZB-Einlagefazilitätssatzes verzinst. Die BBVA passt diesen Zinssatz quartalsweise an.

Ist mein Geld bei BBVA sicher?

Mein Guthaben ist durch die EU-weite Einlagensicherung bis 100.000 Euro geschützt.

Welche Sicherheitsmerkmale bieten BBVA Debitkarten bei Transaktionen?

Die BBVA Debitkarte verfügt über mehrere Sicherheitsfunktionen. Ich kann die Karte direkt in der BBVA App sperren und entsperren, wenn ich sie gerade nicht nutze.

Die Karte nutzt moderne Sicherheitstechnologie für kontaktlose Zahlungen. Bei Transaktionen werden die Kartendaten verschlüsselt übertragen. Für Online-Zahlungen gibt es zusätzliche Sicherheitsabfragen.

In der App kann ich Transaktionslimits selbst festlegen. Ich erhalte Echtzeitbenachrichtigungen bei jeder Kartenzahlung. Das hilft mir, unautorisierte Transaktionen sofort zu erkennen.

Wie schneidet die BBVA Debitkarte in aktuellen Vergleichstests ab?

Die BBVA Debitkarte erhält in Tests gemischte Bewertungen. Bei Finanzfluss liegt die durchschnittliche Bewertung bei 3,1 von 5 Sternen. 35% der Bewertungen sind positiv, 35% neutral und 29% negativ.

Viele Tester loben die kostenlose Kontoführung und das Cashback-Programm. Die problemlose Kontoeröffnung wird häufig positiv erwähnt. Die schnelle Zusendung der Karte bewerten Nutzer ebenfalls gut.

Kritikpunkte gibt es bei der spanischen Einlagensicherung. Auch die Limits bei Echtzeitüberweisungen werden bemängelt. Die Karte ist seit Juni 2025 in Deutschland verfügbar, daher gibt es noch nicht viele Langzeiterfahrungen.

Welche Gebühren fallen bei der Nutzung der BBVA Debitkarte im Ausland an?

Die BBVA Debitkarte bietet weltweit gebührenfreies Bargeldabheben. Ich zahle keine zusätzlichen Gebühren für Bargeldabhebungen im Ausland.

Die Kontoführung ist dauerhaft kostenfrei. Bei Zahlungen im Ausland fallen nach meinem Wissen keine zusätzlichen Transaktionsgebühren an. Das macht die Karte interessant für Reisen.

Ich sollte beachten, dass Automatenbetreiber im Ausland eigene Gebühren erheben können. Diese Kosten liegen außerhalb des Einflussbereichs von BBVA.

Wie ist das Kundenerlebnis beim Einsatz der BBVA Debitkarte in Bezug auf die Akzeptanz?

Die Akzeptanz der BBVA Debitkarte entspricht der üblichen Debitkarten-Akzeptanz. Ich kann die Karte überall nutzen, wo Debitkarten akzeptiert werden.

In Deutschland funktioniert die Karte an den meisten Zahlungsterminals. Die Akzeptanz ist vergleichbar mit anderen etablierten Debitkarten. Bei Online-Shops wird die Karte ebenfalls akzeptiert.

Manche Dienstleister wie Autovermietungen oder Hotels bevorzugen Kreditkarten. Hier kann es zu Einschränkungen kommen. Das ist aber bei Debitkarten generell üblich.

Können mit der BBVA Debitkarte auch kontaktlose Zahlungen durchgeführt werden?

Ja, die BBVA Debitkarte unterstützt kontaktlose Zahlungen. Ich kann die Karte an allen Terminals mit kontaktloser Funktion nutzen.

Die Karte lässt sich in digitale Wallets integrieren. Ich kann sie über die BBVA App zu meinem digitalen Wallet hinzufügen. Damit funktioniert das Bezahlen per Smartphone oder Smartwatch.

Kontaktlose Zahlungen sind schnell und bequem. Für kleinere Beträge benötige ich oft keine PIN-Eingabe. Bei höheren Beträgen muss ich die Transaktion mit meiner PIN bestätigen.

Wie gestaltet sich das Online-Banking der BBVA in Verbindung mit der Nutzung einer Debitkarte?

Das Online-Banking läuft über die BBVA App. Ich kann dort alle Kontofunktionen verwalten und Transaktionen durchführen.

In der App sehe ich alle Kartenumsätze in Echtzeit. Ich kann Überweisungen tätigen und meine Finanzen im Blick behalten. Die Kartenverwaltung erfolgt komplett über die App.

Die Bedienung wird als einfach beschrieben. Die App bietet alle wichtigen Funktionen für den täglichen Bankbedarf. Ich kann die Karte für digitale Zahlungen direkt in der App einrichten.

Normalerweise bleibe ich 1 bis 3 Monate an einem Ort, aber mein langfristiger Plan ist es, mich an einigen wenigen Orten niederzulassen, an denen es mir am besten gefällt. Neben dieser Webseiten betreibe ich zahlreiche Nischenseiten und einen Youtube-Kanal.

Seit 2021 habe ich die transformative Kraft der künstlichen Intelligenz (KI) für mich entdeckt und seitdem über 50 KI-Tools intensiv getestet und nutze diese täglich. Diese fortschrittlichen Werkzeuge spielen eine zentrale Rolle in meiner täglichen Arbeit, indem sie mir helfen, SEO-Strategien und Online-Marketing-Kampagnen zu optimieren. Meine Stärke liegt darin, KI-Technologien effektiv für innovative Lösungen einzusetzen.

Lerne mehr über mich auf meiner ausführlichen "Über mich"-Seite

- AV-Depot Rechner - 31. März 2026

- Google Spam Update März 2026: Traffic-Absturz? Was du jetzt tun musst (und was nicht) - 26. März 2026

- Claude Code 2.0 im Test: Zerstört dieses Update das alte ChatGPT endgültig? - 18. März 2026